Compte courant, carte bancaire offerte, livret d’épargne bien rémunéré, assurance vie… Les banques sur Internet proposent les mêmes produits que les établissements traditionnels, mais avec de nombreux avantages intéressants.

Compte courant, carte bancaire offerte, livret d’épargne bien rémunéré, assurance vie… Les banques sur Internet proposent les mêmes produits que les établissements traditionnels, mais avec de nombreux avantages intéressants.

Aujourd’hui, l’ouverture de compte courant via une banque en ligne attire plus d’un ménage. Les groupes qui se lancent dans la niche de la banque virtuelle commencent à grignoter de grosses parts de marché dans le secteur.

Leur succès s’explique notamment par les différents atouts qu’ils proposent : accessibilité, gain de temps, tarifs moins élevés, diversité des services…

Avant d’ouvrir un compte courant sur internet, il est nécessaire de vérifier un certain nombre de paramètres.

Avant d’ouvrir un compte courant sur internet, il est nécessaire de vérifier un certain nombre de paramètres.

Vous trouverez toutes les informations relatives à cette opération via notre comparatif compte courant banque en ligne : les démarches, les dossiers à fournir, les différentes offres en ligne…

Ouvrir un compte bancaire sur internet ?

Les établissements bancaires dématérialisés prospectent beaucoup sur Internet en proposant des offres promotionnelles régulières.

Les établissements bancaires dématérialisés prospectent beaucoup sur Internet en proposant des offres promotionnelles régulières.

Outre une carte bancaire gratuite en ligne chez certains groupes, le client pourra aussi bénéficier d’une prime d’ouverture de compte en ligne allant de 80 à 130 euros. Notons que le tarif compte courant en ligne varie d’une plateforme à l’autre.

Quel type de compte choisir ?

Si vous souhaitez changer de banque et opter pour un compte bancaire sur internet, il faudra déterminer vos besoins personnels et vos revenus.

Si vous souhaitez changer de banque et opter pour un compte bancaire sur internet, il faudra déterminer vos besoins personnels et vos revenus.

Il existe en effet plusieurs types de compte bancaire : ceux qui s’adressent uniquement aux particuliers et ceux qui sont dédiés aux professionnels.

Comptes personnels

Ouvrir un compte en ligne n’est pas compliqué. Il suffit toutefois de reconnaître les différents produits proposés sur le marché.

Compte courant

Aussi appelé compte chèque ou à vue, le compte courant est destiné à gérer des opérations classiques telles que virement, retrait, dépôt…

Aussi appelé compte chèque ou à vue, le compte courant est destiné à gérer des opérations classiques telles que virement, retrait, dépôt…

Contrairement aux livrets A et Jeune, il ne rapporte aucun intérêt. Néanmoins, le client pourra épargner de l’argent sans aucun plafond.

Lors de son ouverture, le titulaire recevra une carte bancaire et un chéquier afin de régler certaines factures, payer une consultation médicale, etc.

Le livret A et le livret jeune

Lorsque vous souhaitez vous constituer une épargne, le livret A est considéré comme étant le compte idéal. Chaque année, celui-ci génère des intérêts. Contrairement au compte courant, le livret A ne peut pas être utilisé pour effectuer des virements et il est plafonné à 22 950 euros.

Quant au livret jeune, il s’adresse aux jeunes âgés entre 12 et 25 ans avec un plafond de versements de 1 600 euros.

Quant au livret jeune, il s’adresse aux jeunes âgés entre 12 et 25 ans avec un plafond de versements de 1 600 euros.

En pratique, son taux d’intérêt est plus attractif que celui du livret A. Chaque établissement bancaire est libre d’appliquer son propre taux.

Compte professionnel

Aujourd’hui, les banques dématérialisées s’intéressent progressivement aux besoins des entreprises en leur proposant des comptes professionnels plus intéressants.

Là aussi, on distingue plusieurs comptes selon le statut juridique de l’entreprise : SA, SARL, EURL, profession libérale, artisan…

Là aussi, on distingue plusieurs comptes selon le statut juridique de l’entreprise : SA, SARL, EURL, profession libérale, artisan…

N’hésitez donc pas à déterminer votre profil et vos besoins avant de porter votre choix sur la première offre venue.

Quels documents pour ouvrir un compte ?

Pour ouvrir un compte courant sur Internet, il faudra prévoir un certain nombre de documents. Les banques virtuelles exigeront en effet :

-

Un dossier contenant une pièce justificative : carte d’identité ou passeport

-

Un justificatif de domicile accompagné d’un document officiel tel qu’une quittance de loyer, une facture téléphonique…

-

Une signature du client

Tout organisme exerçant une activité bancaire est tenu de procéder au contrôle des informations sur tous les titulaires de compte.

Les autres éléments pour constituer le dossier

Dans la pratique, certaines banques en ligne peuvent demander des pièces annexes leur permettant de s’enquérir avec certitude des informations relatives à leur futur client.

Parmi les pièces sollicitées fréquemment, le bulletin de paie peut être exigé au même titre que l’avis d’imposition.

Parmi les pièces sollicitées fréquemment, le bulletin de paie peut être exigé au même titre que l’avis d’imposition.

Pour ouvrir un compte pour mineur, un livret de famille sera exigé. Quant aux personnes en incapacité juridique ou mineur émancipé, il faudra fournir une copie du jugement du tribunal et l’ordonnance du juge des tutelles et.

D’autres types de documents peuvent aussi être réclamés tant que la plateforme estime utile de procéder ainsi. Il peut, par exemple, s’agir d’un relevé d’identité bancaire (RIB) ou d’un chèque avec un montant d’argent minimum de transaction.

Compte courant : quelle banque choisir ?

Bon nombre de clients lambda se demandent quel compte courant sur internet choisir.

C’est tout à fait logique puisqu’il existe aujourd’hui plusieurs plateformes avec des offres différentes. Les « pure players » du moment sont ING Direct, Hello Bank, Boursorama, Fortuneo, Monabanq ou encore BforBank. Derrière ces banques se cachent de grands groupes bancaires tels que BNP Paribas, Société Générale, Crédit Mutuel…

C’est tout à fait logique puisqu’il existe aujourd’hui plusieurs plateformes avec des offres différentes. Les « pure players » du moment sont ING Direct, Hello Bank, Boursorama, Fortuneo, Monabanq ou encore BforBank. Derrière ces banques se cachent de grands groupes bancaires tels que BNP Paribas, Société Générale, Crédit Mutuel…

Pour bien choisir sa banque, il convient de passer par un comparatif en ligne afin d’évaluer les offres proposées sur le web.

Vous pouvez ainsi consulter notre site pour en avoir le cœur net. Plus bas, vous trouverez un récapitulatif de ces principales plateformes avec leurs avantages.

Avantages du compte courant en ligne

Au-delà de la simplicité de la démarche d’ouverture de compte, l’intérêt des banques virtuelles tient dans le fait que le client peut gérer lui-même son compte bancaire.

Il suffit de se connecter sur Internet via un Smartphone ou une tablette pour effectuer toutes les opérations nécessaires. Il n’a pas donc pas obligation de présence sur le territoire, car tout se fait à distance. Un compte ouvert en France peut ainsi être librement géré depuis un autre pays.

Il suffit de se connecter sur Internet via un Smartphone ou une tablette pour effectuer toutes les opérations nécessaires. Il n’a pas donc pas obligation de présence sur le territoire, car tout se fait à distance. Un compte ouvert en France peut ainsi être librement géré depuis un autre pays.

Un autre atout d’un compte courant sur Internet est de pouvoir bénéficier de tarifs d’ouverture aux taux largement bas comparés aux offres des établissements classiques. Mais pas seulement.

Banque en ligne = économies

L’ouverture d’un compte en ligne est l’une des solutions les plus économiques en matière d’opérations bancaires.

Les banques digitales proposent en effet des tarifs très attrayants pour concurrencer les organismes classiques. Elles ne paient pas de loyer ni de personnels, donc les frais sont largement réduits pour en faire profiter les clients.

Les banques digitales proposent en effet des tarifs très attrayants pour concurrencer les organismes classiques. Elles ne paient pas de loyer ni de personnels, donc les frais sont largement réduits pour en faire profiter les clients.

En outre, les banques virtuelles offrent des rendements attractifs sur leurs livrets rémunérés.

Elles proposent des super livrets avec des taux supérieurs de plusieurs points par rapport aux livrets des établissements de réseau. Ces taux promotionnels peuvent s’accompagner d’un abondement de la part de l’organisme à l’ouverture du livret.

Internet = accessible 24 h/24, 7J/7

Comme nous l’avons expliqué précédemment, toutes les opérations sont effectuées à distance. Ainsi, il n’est pas possible de se rendre en agence si l’on ouvre un compte sur Internet.

Cela ne veut pas dire que les clients ne disposent pas de conseiller pour effectuer certaines démarches. Les banques online mettent à leur disposition des services d’assistance téléphonique qui sont bien plus élargis que ceux des établissements classiques.

Cela ne veut pas dire que les clients ne disposent pas de conseiller pour effectuer certaines démarches. Les banques online mettent à leur disposition des services d’assistance téléphonique qui sont bien plus élargis que ceux des établissements classiques.

Le client pourra ainsi contacter un conseiller sur des plages horaires allant de 8h à 21 h, voire 22 heures sur certaines plateformes, y compris le samedi.

Sécurité accrue

Contrairement aux idées reçues, la sécurité des données sur les établissements numériques est largement renforcée afin de lutter contre les piratages informatiques.

Ils utilisent des protocoles de sécurité innovants pour une protection accrue. Quant aux opérations sur Internet et les informations confidentielles, elles sont garanties grâce à des services pare-feu, anti-spyware et anti-virus entre autres.

Ils utilisent des protocoles de sécurité innovants pour une protection accrue. Quant aux opérations sur Internet et les informations confidentielles, elles sont garanties grâce à des services pare-feu, anti-spyware et anti-virus entre autres.

Il est toutefois conseillé de vous connecter via votre PC qu’un ordinateur public.

Conditions d’ouverture d’un compte

Pour pouvoir ouvrir un compte courant sur Internet, le client doit montrer patte blanche.

En effet, les plateformes privilégient les clients ayant des revenus confortables, car elles sont payées grâce aux différents mouvements bancaires tels que l’utilisation de la CB.

En effet, les plateformes privilégient les clients ayant des revenus confortables, car elles sont payées grâce aux différents mouvements bancaires tels que l’utilisation de la CB.

Les conditions d’ouvertures de compte bancaire sur internet sont relativement sévères en fonction de l’organisme choisi.

Parmi les conditions d’ouverture de compte exigées sur Internet, on trouve :

-

Des conditions de revenus

-

D’épargne

-

De dépenses

-

Des pièces justificatives à fournir

La majorité des établissements financiers sur Internet exigent en effet que leurs clients justifient d’un revenu mensuel minimum net, voire d’une épargne déposée dans un livret de la banque. En échange, les souscripteurs bénéficient d’une carte bancaire gratuite.

Quoi qu’il en soit, s’il existe des plateformes sans condition de revenus, sachant qu’il n’existe pas d’entité sans condition d’ouverture de compte tout court.

Quoi qu’il en soit, s’il existe des plateformes sans condition de revenus, sachant qu’il n’existe pas d’entité sans condition d’ouverture de compte tout court.

Les documents à fournir obligatoirement font parfois barrage à certains clients potentiels comme les étrangers.

Afin de vous aider à trouver quelle banque en ligne choisir, voici une comparaison des offres des meilleures banques compte courant actuelles.

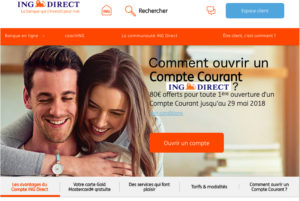

Le compte courant par ING Direct

Si vous cherchez une banque en ligne pour compte courant avec Carte Gold gratuite à débit immédiat ou différé, ING Direct saura répondre à vos besoins.

Cette plateforme séduit par une offre particulièrement simple et compréhensible par tous.

Cette plateforme séduit par une offre particulièrement simple et compréhensible par tous.

Elle met à disposition du client une application mobile qui permet de fluidifier la gestion des comptes et la sélection de ses placements. Pour ouvrir un compte chez ING Direct, il faudra prévoir :

-

Un versement initial d’au moins 300 euros,

-

Un versement minimum de 1200 euros de revenus nets par mois ou un dépôt de 5000 euros sur un livret Orange

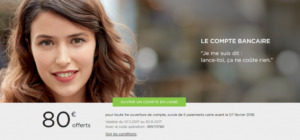

Le compte courant par Hello Bank

Lancée en 2013, la banque dématérialisée de BNP Paribas propose une offre très complète composée du compte, de livrets, d’assurances vie, d’assurances, ainsi que des crédits immobiliers et à la consommation.

À l’ouverture du compte, le client bénéficiera d’une offre de bienvenue de 80 euros offerts.

À l’ouverture du compte, le client bénéficiera d’une offre de bienvenue de 80 euros offerts.

Comme dans la plupart des banques virtuelles, le client devra justifier de revenus mensuels nets supérieurs à 1000 euros ou déposer un versement initial de 5 000 euros sur un livret Hello bank!

Pour bénéficier d’un compte courant avec CB gratuite (Visa à débit différé ou immédiat) et des autres avantages d’Hello Bank, il faudra aussi prévoir un versement initial supérieur à 300 euros.

Le compte courant par Boursorama

Considérée comme la banque virtuelle la plus dynamique du moment, Boursorama dispose près de 1 200 000 utilisateurs en 2018. Elle a lancé récemment sa nouvelle offre d’assurance auto.

En optant pour cette plateforme, le client bénéficiera d’un bonus d’ouverture compte courant online de 80 euros.

En optant pour cette plateforme, le client bénéficiera d’un bonus d’ouverture compte courant online de 80 euros.

Là encore, le souscripteur doit justifier d’au moins 1 000 euros de revenus nets par mois ou déposer un montant de 2 500 euros sur un livret Boursorama.

Pour obtenir une carte Visa gratuite à débit immédiat ou différé, un versement initial de plus de 300 euros est aussi exigé.

Le compte courant par Fortuneo

Appartenant au groupe Crédit Mutuel ARKEA, Fortuneo est un portail boursier réputé. Il propose une offre complète avec une large gamme de produits et services bancaires : compte courant, assurance et crédit immobilier entre autres.

Si vous bénéficiez d’un revenu mensuel net de plus de 1 200 euros, Fortuneo est la banque pour compte courant en ligne adaptée à vos besoins.

Si vous bénéficiez d’un revenu mensuel net de plus de 1 200 euros, Fortuneo est la banque pour compte courant en ligne adaptée à vos besoins.

Pour ouvrir un compte chez Fortuneo, un justificatif de revenu minimal de 1 200 euros par mois est exigé. Le client peut aussi déposer la somme de 5 000 euros sur un livret Fortuneo.

Pour obtenir gratuitement la MasterCard à débit immédiat de Fortuneo, il faudra prévoir un versement initial minimal de 300 euros à l’ouverture du compte.

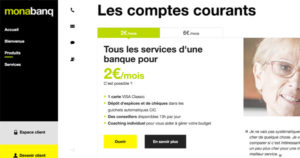

Le compte courant par Monabanq

Parmi les plateformes bancaires sur Internet, Monabanq est considérée comme la meilleure banque en ligne avec une ouverture de compte sans condition de revenus, d’épargne ou de versement.

Elle est ainsi ouverte aux étudiants, aux micro-entrepreneurs, aux retraités ou encore aux chômeurs.

Elle est ainsi ouverte aux étudiants, aux micro-entrepreneurs, aux retraités ou encore aux chômeurs.

L’offre de bienvenue d’ouverture de compte en ligne chez Monabanq s’élève à 120 euros. Pour un abonnement mensuel d’une modeste somme de 2 euros, le client dispose d’un compte tout compris avec une carte Visa à débit immédiat ou différé.

Comme chez ses concurrentes, un versement initial minimal de 150 euros est exigé pour pouvoir profiter pleinement des produits et services de Monabanq. On peut dire que c’est la banque avec compte courant le moins cher du marché.

Le compte courant par Soon

Pour terminer notre comparatif, faisons un tour chez la néobanque Soon. C’est une banque pour compte courant jeune. Elle propose un compte courant classique via lequel toutes les opérations quotidiennes sont gratuites.

Pour ce faire, il faut déjà télécharger l’application Soon sur son mobile et indiquer son état civil et son adresse. Le client doit également prendre en photo ses pièces justificatives telles que pièce d’identité, justificatif de domicile…

L’application utilise la signature électronique. Pour finaliser l’ouverture de son compte, il suffit de verser une modique somme de 40 euros.

L’application utilise la signature électronique. Pour finaliser l’ouverture de son compte, il suffit de verser une modique somme de 40 euros.

La carte bancaire Visa classique à débit immédiat de Soon est gratuite et accordée sans condition de revenus. Le client peut retirer gratuitement de l’argent auprès des distributeurs du réseau. S’il souhaite disposer de chéquiers, il faudra prévoir un frais d’envoi par lettre recommandée de 7,50 euros. Aussi, il pourra associer son compte à un compte PayPal.

En cas de souci, le client pourra contacter un conseiller Soon via l’application ou par chat, 24 heures sur 24 et 6 jours sur 7.

Un compte joint est un compte ouvert pour plusieurs titulaires, la plus grande majorité du temps, les titulaires sont des conjoints. Cependant, il est possible d’en ouvrir même en n’étant pas marié.

Un compte joint est un compte ouvert pour plusieurs titulaires, la plus grande majorité du temps, les titulaires sont des conjoints. Cependant, il est possible d’en ouvrir même en n’étant pas marié. Les deux titulaires ont la possibilité de faire des retraits et des versements sans l’intervention de l’autre. Le compte joint a des avantages importants. Chacun des cotitulaires peut recevoir un chéquier.

Les deux titulaires ont la possibilité de faire des retraits et des versements sans l’intervention de l’autre. Le compte joint a des avantages importants. Chacun des cotitulaires peut recevoir un chéquier. Votre compte joint dans une banque en ligne peut être géré à tout moment.

Votre compte joint dans une banque en ligne peut être géré à tout moment. Elle permet à un ménage de mettre en place une caisse commune leur permettant de subvenir aux besoins de leur famille.

Elle permet à un ménage de mettre en place une caisse commune leur permettant de subvenir aux besoins de leur famille. Ouvrir un compte joint en ligne peut aussi vous permettre de recevoir une prime.

Ouvrir un compte joint en ligne peut aussi vous permettre de recevoir une prime. Le taux de rémunération du compte joint épargne est assez bas en France sachant que deux coupes sur trois optent aujourd’hui pour un compte joint.

Le taux de rémunération du compte joint épargne est assez bas en France sachant que deux coupes sur trois optent aujourd’hui pour un compte joint. Cette banque propose l’ouverture de compte joint gratuite si l’utilisateur est actif. Dans le cas contraire, un frais de 5 € par mois sera facturé au client pour la tenue de son compte joint ING Direct.

Cette banque propose l’ouverture de compte joint gratuite si l’utilisateur est actif. Dans le cas contraire, un frais de 5 € par mois sera facturé au client pour la tenue de son compte joint ING Direct. Elles s’utilisent partout dans le monde et les retraits sont gratuits. La banque en ligne vous donne au choix plusieurs cartes pour votre compte joint sur internet : classique, Premier, infinite, Électron, etc.

Elles s’utilisent partout dans le monde et les retraits sont gratuits. La banque en ligne vous donne au choix plusieurs cartes pour votre compte joint sur internet : classique, Premier, infinite, Électron, etc. Les cartes sont gratuites si votre revenu mensuel net pour le compte joint Boursorama Visa Premier est de 3 600 € par mois. Vous pouvez aussi mixer les deux avec un revenu mensuel net de 2 800 €.

Les cartes sont gratuites si votre revenu mensuel net pour le compte joint Boursorama Visa Premier est de 3 600 € par mois. Vous pouvez aussi mixer les deux avec un revenu mensuel net de 2 800 €. En effet, le compte joint vous permet de profiter de deux cartes gratuites pour que chaque cotitulaire en dispose un. Il est possible de faire un versement à la souscription. Les conditions de revenus dépendent du type de carte que vous souhaitez avoir.

En effet, le compte joint vous permet de profiter de deux cartes gratuites pour que chaque cotitulaire en dispose un. Il est possible de faire un versement à la souscription. Les conditions de revenus dépendent du type de carte que vous souhaitez avoir. Vous pouvez tout effectuer depuis votre site, vous n’aurez pas à vous déplacer pour votre compte joint Monabanq. La gestion se fait aussi en ligne et les offres sont très attractives pour les nouveaux clients de la banque en ligne.

Vous pouvez tout effectuer depuis votre site, vous n’aurez pas à vous déplacer pour votre compte joint Monabanq. La gestion se fait aussi en ligne et les offres sont très attractives pour les nouveaux clients de la banque en ligne. Avec ou sans liens de parenté, les personnes désireuses d’ouvrir un compte joint peuvent choisir parmi ces trois banques pour profiter des meilleures offres. Elles proposent notamment les frais les moins onéreux pour les opérations bancaires.

Avec ou sans liens de parenté, les personnes désireuses d’ouvrir un compte joint peuvent choisir parmi ces trois banques pour profiter des meilleures offres. Elles proposent notamment les frais les moins onéreux pour les opérations bancaires.

Comme son nom l’indique, elle est accompagnée de frais relatifs au crédit puisque le titulaire emprunte une certaine somme à sa banque. Concernant cette dernière, bon nombre de clients se tournent aujourd’hui vers les banques dématérialisées pour leur accessibilité et leur tarif très concurrentiel.

Comme son nom l’indique, elle est accompagnée de frais relatifs au crédit puisque le titulaire emprunte une certaine somme à sa banque. Concernant cette dernière, bon nombre de clients se tournent aujourd’hui vers les banques dématérialisées pour leur accessibilité et leur tarif très concurrentiel. Avec celle-ci, les paiements ou les retraits sont immédiatement débités du compte du client, tandis qu’avec la première, ils sont retirés après quelques jours, à un moment fixe du mois.

Avec celle-ci, les paiements ou les retraits sont immédiatement débités du compte du client, tandis qu’avec la première, ils sont retirés après quelques jours, à un moment fixe du mois. Il existe plusieurs types de cartes de crédit selon les établissements : avec ou sans réserve d’argent, avec ou sans compte à vue lié à la carte.

Il existe plusieurs types de cartes de crédit selon les établissements : avec ou sans réserve d’argent, avec ou sans compte à vue lié à la carte. Autrement dit, quel est le montant mensuel d’utilisation à crédit dont vous avez besoin et qui pourra être remboursé par vos revenus.

Autrement dit, quel est le montant mensuel d’utilisation à crédit dont vous avez besoin et qui pourra être remboursé par vos revenus. Chaque carte de crédit présente ses propres avantages selon la banque qui la propose : assurances associées à la carte, réductions et remises sur achats, économies d’essence, taux d’intérêt bas, 0 frais annuels…

Chaque carte de crédit présente ses propres avantages selon la banque qui la propose : assurances associées à la carte, réductions et remises sur achats, économies d’essence, taux d’intérêt bas, 0 frais annuels… Pour faire court, il s’agit de deux cartes de crédits proposés par les réseaux éponymes, dont les services et les prix sont quasiment identiques.

Pour faire court, il s’agit de deux cartes de crédits proposés par les réseaux éponymes, dont les services et les prix sont quasiment identiques. Avec l’avènement des banques virtuelles, le client n’est plus contraint de demander sa carte de crédit dans l’établissement bancaire où il détient préalablement des comptes.

Avec l’avènement des banques virtuelles, le client n’est plus contraint de demander sa carte de crédit dans l’établissement bancaire où il détient préalablement des comptes. Chez les pure players du secteur, l’ouverture compte courant permet de bénéficier d’une carte intégrée. On peut ainsi opter pour l’offre d’une banque avec carte de crédit gratuite sur Internet pour faire des économies.

Chez les pure players du secteur, l’ouverture compte courant permet de bénéficier d’une carte intégrée. On peut ainsi opter pour l’offre d’une banque avec carte de crédit gratuite sur Internet pour faire des économies. Les organismes financiers classiques proposent différentes offres de cartes de crédit, seulement leurs tarifs sont beaucoup plus onéreux compte tenu des différentes charges qui leur incombent : salaire des employés, loyers des agences, etc.

Les organismes financiers classiques proposent différentes offres de cartes de crédit, seulement leurs tarifs sont beaucoup plus onéreux compte tenu des différentes charges qui leur incombent : salaire des employés, loyers des agences, etc. Bien que les banques en ligne connaissent un succès grandissant auprès des consommateurs actuels, certaines d’entre elles ne proposent encore que des produits de base des établissements traditionnels.

Bien que les banques en ligne connaissent un succès grandissant auprès des consommateurs actuels, certaines d’entre elles ne proposent encore que des produits de base des établissements traditionnels. Concernant l’obtention d’une carte de crédit, le client doit prévoir une cotisation annuelle de 18 euros, contre 10 euros pour les souscripteurs de moins de 25 ans.

Concernant l’obtention d’une carte de crédit, le client doit prévoir une cotisation annuelle de 18 euros, contre 10 euros pour les souscripteurs de moins de 25 ans. Il s’agit d’une carte Visa permettant au client de payer dans les magasins ou d’effectuer des retraits auprès des distributeurs du réseau.

Il s’agit d’une carte Visa permettant au client de payer dans les magasins ou d’effectuer des retraits auprès des distributeurs du réseau. Enfin, vous pouvez opter pour l’offre de Boursorama pour profiter de nombreux avantages. Pour ce faire, il faut ouvrir un compte Boursorama Banque avec un justificatif de revenus minimums de 1 200 euros ou d’un encours de 2 500 euros.

Enfin, vous pouvez opter pour l’offre de Boursorama pour profiter de nombreux avantages. Pour ce faire, il faut ouvrir un compte Boursorama Banque avec un justificatif de revenus minimums de 1 200 euros ou d’un encours de 2 500 euros.

En effet, en optant pour une banque sur Internet, le client peut bénéficier d’une prime de bienvenue de 80 à 130 euros en fonction de la plateforme choisie.

En effet, en optant pour une banque sur Internet, le client peut bénéficier d’une prime de bienvenue de 80 à 130 euros en fonction de la plateforme choisie. Les bonus banque en ligne en France se déclinent en plusieurs natures et ne sont pas obligatoires, c’est-à-dire qu’une banque virtuelle est libre d’accorder ou non une prime de bienvenue à ses clients.

Les bonus banque en ligne en France se déclinent en plusieurs natures et ne sont pas obligatoires, c’est-à-dire qu’une banque virtuelle est libre d’accorder ou non une prime de bienvenue à ses clients. Contrairement aux établissements bancaires traditionnels, les banques dématérialisées n’appliquent généralement pas de frais de gestion vu que le client gère lui-même son propre compte bancaire.

Contrairement aux établissements bancaires traditionnels, les banques dématérialisées n’appliquent généralement pas de frais de gestion vu que le client gère lui-même son propre compte bancaire. Pour attirer plus de clients, les banques virtuelles n’hésitent pas à proposer des cartes bancaires/de crédit gratuitement.

Pour attirer plus de clients, les banques virtuelles n’hésitent pas à proposer des cartes bancaires/de crédit gratuitement. C’est l’une des offres incontournables sur Internet. L’offre de bonus banque en ligne varie de 80 à 130 euros en fonction de la plateforme choisie.

C’est l’une des offres incontournables sur Internet. L’offre de bonus banque en ligne varie de 80 à 130 euros en fonction de la plateforme choisie. Elles mettent à disposition des clients plusieurs types de crédits, notamment à la consommation et immobilier.

Elles mettent à disposition des clients plusieurs types de crédits, notamment à la consommation et immobilier. Pour savoir quelle banque propose les meilleurs avantages en matière de bonus et d’offres de bienvenue, il convient de passer par un comparateur de banques en ligne.

Pour savoir quelle banque propose les meilleurs avantages en matière de bonus et d’offres de bienvenue, il convient de passer par un comparateur de banques en ligne. Elle propose une prime de bienvenue de 80 euros avec une carte Visa Classic gratuite sous certaines conditions. Le client doit en effet justifier d’un revenu mensuel minimum de 1 000 euros ou réaliser un dépôt de 5 000 euros sur son compte Hello Bank.

Elle propose une prime de bienvenue de 80 euros avec une carte Visa Classic gratuite sous certaines conditions. Le client doit en effet justifier d’un revenu mensuel minimum de 1 000 euros ou réaliser un dépôt de 5 000 euros sur son compte Hello Bank. Cette offre n’est pas cumulable et ne concerne pas la carte bancaire World Elite CB MasterCard. L’argent est crédité sur le compte du client dans un délai de 6 semaines maxi après la remise du dossier complet et un mois après l’activation de la CB.

Cette offre n’est pas cumulable et ne concerne pas la carte bancaire World Elite CB MasterCard. L’argent est crédité sur le compte du client dans un délai de 6 semaines maxi après la remise du dossier complet et un mois après l’activation de la CB. L’argent est versé sur le compte bancaire du client au plus tard 2 mois après la réception du dossier complet.

L’argent est versé sur le compte bancaire du client au plus tard 2 mois après la réception du dossier complet. Et ce n’est pas tout, car avec la mise en place de la loi Macron relative à la mobilité bancaire le 06 février 2017, la plateforme s’est montrée encore plus généreuse en offrant une prime de 120 euros à ses nouveaux clients après 10 paiements par carte bancaire d’un total d’au moins 300 euros. Notons que la somme de la prime est versée en 12 fois.

Et ce n’est pas tout, car avec la mise en place de la loi Macron relative à la mobilité bancaire le 06 février 2017, la plateforme s’est montrée encore plus généreuse en offrant une prime de 120 euros à ses nouveaux clients après 10 paiements par carte bancaire d’un total d’au moins 300 euros. Notons que la somme de la prime est versée en 12 fois. La prime s’élève à 80 euros avec une carte Visa Classic ou Premier. Elle est créditée sur le compte du client le jour de l’ouverture effective et si le dossier est complet et en conformité dans les 2 mois suivants la demande initiale.

La prime s’élève à 80 euros avec une carte Visa Classic ou Premier. Elle est créditée sur le compte du client le jour de l’ouverture effective et si le dossier est complet et en conformité dans les 2 mois suivants la demande initiale. Pour finir, il y a l’offre de bienvenue de 80 euros de BforBank. Une prime de 50 euros est aussi versée au compte épargne du client sous réserve que sa carte bancaire soit activée dans le mois suivant l’ouverture du compte.

Pour finir, il y a l’offre de bienvenue de 80 euros de BforBank. Une prime de 50 euros est aussi versée au compte épargne du client sous réserve que sa carte bancaire soit activée dans le mois suivant l’ouverture du compte. C’est une évidence : compte tenu de l’absence d’agences et de salariés directs, les banques en ligne appliquent des tarifs largement bas par rapport aux établissements bancaires traditionnels.

C’est une évidence : compte tenu de l’absence d’agences et de salariés directs, les banques en ligne appliquent des tarifs largement bas par rapport aux établissements bancaires traditionnels. Ces super livrets ont des taux supérieurs de plusieurs points par rapport à ceux des établissements de réseau pendant une période délimitée.

Ces super livrets ont des taux supérieurs de plusieurs points par rapport à ceux des établissements de réseau pendant une période délimitée. Le client peut ainsi contacter les conseillers sur des plages horaires allant de 8 h à 21 h, voire 22 heures, y compris le samedi. Quant à la fiabilité des services, sachez que ces établissements virtuels appartiennent à des groupes bancaires reconnus tels que BNP Paribas, Crédit Mutuel, Crédit Agricole, etc.

Le client peut ainsi contacter les conseillers sur des plages horaires allant de 8 h à 21 h, voire 22 heures, y compris le samedi. Quant à la fiabilité des services, sachez que ces établissements virtuels appartiennent à des groupes bancaires reconnus tels que BNP Paribas, Crédit Mutuel, Crédit Agricole, etc.

Néanmoins, il existe plusieurs solutions pour sortir de ce problème en se tournant vers les banques en ligne.

Néanmoins, il existe plusieurs solutions pour sortir de ce problème en se tournant vers les banques en ligne. En outre, il est aussi possible de se tourner vers une banque en ligne pour fiché FICP. Celle-ci met des conditions spécifiques pour les personnes en situation d’interdit bancaire telles qu’un moyen de paiement à autorisation systématique ou la possibilité de retirer de l’argent sans découverts bancaires.

En outre, il est aussi possible de se tourner vers une banque en ligne pour fiché FICP. Celle-ci met des conditions spécifiques pour les personnes en situation d’interdit bancaire telles qu’un moyen de paiement à autorisation systématique ou la possibilité de retirer de l’argent sans découverts bancaires. Dans le cas où un organisme financier décide de clôturer le compte courant de son client fiché bancaire, il est tenu de le prévenir pour qu’il puisse demander l’ouverture d’un nouveau compte dans une autre banque de son choix.

Dans le cas où un organisme financier décide de clôturer le compte courant de son client fiché bancaire, il est tenu de le prévenir pour qu’il puisse demander l’ouverture d’un nouveau compte dans une autre banque de son choix. Il s’agit d’une procédure légale qui consiste en une désignation d’office par la Banque de France d’un organisme financier qui devra ouvrir un compte de dépôt à la personne interdit bancaire.

Il s’agit d’une procédure légale qui consiste en une désignation d’office par la Banque de France d’un organisme financier qui devra ouvrir un compte de dépôt à la personne interdit bancaire. Émission de chèque sans provision, faute de remboursement, abus de carte bancaire… les raisons qui ont engendré la situation d’interdit bancaire sont nombreuses.

Émission de chèque sans provision, faute de remboursement, abus de carte bancaire… les raisons qui ont engendré la situation d’interdit bancaire sont nombreuses. Généralement le montant de ces prêts s’élève entre 300 et 3 000 euros, avec un taux d’intérêt moyen de 4% et une durée de remboursement de 6 à 36 mois.

Généralement le montant de ces prêts s’élève entre 300 et 3 000 euros, avec un taux d’intérêt moyen de 4% et une durée de remboursement de 6 à 36 mois. Celui-ci sera ainsi utilisé comme caution qui garantira l’établissement de son crédit en cas de défaillance de paiement.

Celui-ci sera ainsi utilisé comme caution qui garantira l’établissement de son crédit en cas de défaillance de paiement. Pour les personnes fichées à la BF, mais ne disposant pas de biens immobiliers, ils pourront mettre en gage leurs biens matériels de valeur tels que bijoux, or, peintures…

Pour les personnes fichées à la BF, mais ne disposant pas de biens immobiliers, ils pourront mettre en gage leurs biens matériels de valeur tels que bijoux, or, peintures… Pour vous rassurer, sachez que les établissements et les plateformes qui proposent des crédits entre particuliers ne vérifient pas le statut d’interdit bancaire, mais plutôt votre capacité à rembourser.

Pour vous rassurer, sachez que les établissements et les plateformes qui proposent des crédits entre particuliers ne vérifient pas le statut d’interdit bancaire, mais plutôt votre capacité à rembourser. Le titulaire peut aussi y domicilier ses salaires et mettre en place des prélèvements automatiques. Notons que ce type de compte est associé à une carte Mastercard.

Le titulaire peut aussi y domicilier ses salaires et mettre en place des prélèvements automatiques. Notons que ce type de compte est associé à une carte Mastercard. Toutefois, une pièce d’identité, un numéro de mobile et un accès internet sont nécessaires pour réaliser certaines opérations. Pour ce faire, il faut acheter un « coffret Nickel » dans l’un des buralistes ou distributeurs de presse agréés par la FPE ou Financière des Paiements Électroniques.

Toutefois, une pièce d’identité, un numéro de mobile et un accès internet sont nécessaires pour réaliser certaines opérations. Pour ce faire, il faut acheter un « coffret Nickel » dans l’un des buralistes ou distributeurs de presse agréés par la FPE ou Financière des Paiements Électroniques.

Depuis ces dernières années, la Banque de France a enregistré une recrudescence des dossiers de surendettement.

Depuis ces dernières années, la Banque de France a enregistré une recrudescence des dossiers de surendettement. Aujourd’hui, le regroupement de prêts est devenu monnaie courante dans les établissements financiers traditionnels. Mais pas seulement, car les banques en ligne commencent à s’intéresser à ce type de produit bancaire à l’instar de Boursorama, Fortuneo, ING Direct ou encore Hello Bank.

Aujourd’hui, le regroupement de prêts est devenu monnaie courante dans les établissements financiers traditionnels. Mais pas seulement, car les banques en ligne commencent à s’intéresser à ce type de produit bancaire à l’instar de Boursorama, Fortuneo, ING Direct ou encore Hello Bank. Le fonctionnement du rachat de crédit est simple : il permet d’échanger ses emprunts à court terme contre une seule mensualité à long terme afin de retrouver un confort financier au quotidien.

Le fonctionnement du rachat de crédit est simple : il permet d’échanger ses emprunts à court terme contre une seule mensualité à long terme afin de retrouver un confort financier au quotidien. Ainsi, il faudra le préparer au même titre qu’un prêt classique avec un dossier de demande de regroupement de crédits. Pour cette dernière, il n’est pas obligatoire de déposer un dossier de surendettement à la BF.

Ainsi, il faudra le préparer au même titre qu’un prêt classique avec un dossier de demande de regroupement de crédits. Pour cette dernière, il n’est pas obligatoire de déposer un dossier de surendettement à la BF. Il faudra ensuite envoyer l’offre de contrat de crédit par courrier avec toutes les caractéristiques du prêt (durée, taux…).

Il faudra ensuite envoyer l’offre de contrat de crédit par courrier avec toutes les caractéristiques du prêt (durée, taux…). Derrière les différents avantages du regroupement de prêts se cache un léger inconvénient : les frais.

Derrière les différents avantages du regroupement de prêts se cache un léger inconvénient : les frais. Au final, tous ces frais viendront amoindrir l’intérêt d’un regroupement de prêts.

Au final, tous ces frais viendront amoindrir l’intérêt d’un regroupement de prêts. Quoi qu’il en soit, les offres sur Internet sont beaucoup plus intéressantes par rapport à celles des agences.

Quoi qu’il en soit, les offres sur Internet sont beaucoup plus intéressantes par rapport à celles des agences. Il nécessite la conformité des activités pour garantir les remboursements des crédits. Son taux est beaucoup plus élevé à celui du rachat de prêt hypothécaire.

Il nécessite la conformité des activités pour garantir les remboursements des crédits. Son taux est beaucoup plus élevé à celui du rachat de prêt hypothécaire. Cela peut sembler inconcevable, mais il est possible d’utiliser le rachat de prêt à « l’envers » pour tirer vers le bas le coût global de ses prêts.

Cela peut sembler inconcevable, mais il est possible d’utiliser le rachat de prêt à « l’envers » pour tirer vers le bas le coût global de ses prêts. Le regroupement de prêts peut parfois s’accompagner d’une baisse des taux. Si vous avez souscrit un ou des prêts à des taux élevés, il y a de fortes chances d’obtenir une diminution de ces taux, surtout si le marché a depuis évolué à la baisse.

Le regroupement de prêts peut parfois s’accompagner d’une baisse des taux. Si vous avez souscrit un ou des prêts à des taux élevés, il y a de fortes chances d’obtenir une diminution de ces taux, surtout si le marché a depuis évolué à la baisse. Le regroupement de prêts est un acte qui peut engendrer des conséquences fâcheuses, telles que le surendettement, voire l’impossibilité de rembourser le rachat de prêt lui-même.

Le regroupement de prêts est un acte qui peut engendrer des conséquences fâcheuses, telles que le surendettement, voire l’impossibilité de rembourser le rachat de prêt lui-même. Généralement, elles proposent une formule de regroupement de prêts dite « basique ».

Généralement, elles proposent une formule de regroupement de prêts dite « basique ». Optez pour le rachat de prêt immobilier d’ING Direct tout en profitant d’une baisse des taux d’intérêt ou d’une offre plus avantageuse.

Optez pour le rachat de prêt immobilier d’ING Direct tout en profitant d’une baisse des taux d’intérêt ou d’une offre plus avantageuse. Le rachat de crédit Boursorama concerne aussi bien les prêts à la consommation (personnel, auto…) que les crédits immobiliers. Chez Boursorama, les frais de dossier sont nuls.

Le rachat de crédit Boursorama concerne aussi bien les prêts à la consommation (personnel, auto…) que les crédits immobiliers. Chez Boursorama, les frais de dossier sont nuls. Le client peut ainsi réduire le montant global de ses mensualités jusqu’à environ 20 % tout en allongeant la durée de ses remboursements. Il s’agit d’une solution viable contre le surendettement.

Le client peut ainsi réduire le montant global de ses mensualités jusqu’à environ 20 % tout en allongeant la durée de ses remboursements. Il s’agit d’une solution viable contre le surendettement.

C’est un pionnier de la banque assurance et de la gestion d’actifs. Cette banque est née de la fusion de Nationale-Nederlanden et le NMB Postbank Groep. ING Direct a vu le jour en 1997 au Canada. Elle n’est arrivée en France qu’en 2000.

C’est un pionnier de la banque assurance et de la gestion d’actifs. Cette banque est née de la fusion de Nationale-Nederlanden et le NMB Postbank Groep. ING Direct a vu le jour en 1997 au Canada. Elle n’est arrivée en France qu’en 2000. Avec ING Wholesale Banking, la banque dédiée aux grandes entreprises françaises et internationales, ING Bank France forment le groupe ING. La banque est constituée de 450 personnes dont la centaine est dans le Centre de Relation Client.

Avec ING Wholesale Banking, la banque dédiée aux grandes entreprises françaises et internationales, ING Bank France forment le groupe ING. La banque est constituée de 450 personnes dont la centaine est dans le Centre de Relation Client. Aujourd’hui, la firme néerlandaise présente en France affiche déjà plus de 1 million de clients. Elle dispose d’agences dans plus de 40 pays.

Aujourd’hui, la firme néerlandaise présente en France affiche déjà plus de 1 million de clients. Elle dispose d’agences dans plus de 40 pays. Pour ouvrir un compte bancaire en ligne, il faut remplir certaines conditions d’ouvertures pour compte courant imposées par la banque.

Pour ouvrir un compte bancaire en ligne, il faut remplir certaines conditions d’ouvertures pour compte courant imposées par la banque. Vous aurez notamment à faire une demande pour ouvrir un compte ING Direct. Un formulaire en ligne est à compléter, puis il conviendra de valider votre demande d’ouverture en la signant.

Vous aurez notamment à faire une demande pour ouvrir un compte ING Direct. Un formulaire en ligne est à compléter, puis il conviendra de valider votre demande d’ouverture en la signant. C’est un compte s’adressant à toute la famille avec des frais gratuits pour tous les types de transactions. C’est-à-dire que le compte est totalement gratuit que ce soit pour son ouverture, sa gestion ou sa clôture.

C’est un compte s’adressant à toute la famille avec des frais gratuits pour tous les types de transactions. C’est-à-dire que le compte est totalement gratuit que ce soit pour son ouverture, sa gestion ou sa clôture. Le livret Orange enfant au nom de votre enfant va présenter des caractéristiques identiques à celui dédié aux personnes majeures.

Le livret Orange enfant au nom de votre enfant va présenter des caractéristiques identiques à celui dédié aux personnes majeures. De nombreux autres avantages sont proposés par la banque pour son assurance vie en ligne. Ils sont dus aux performances inouïes des fonds de la banque en euro pendant l’année 2017.

De nombreux autres avantages sont proposés par la banque pour son assurance vie en ligne. Ils sont dus aux performances inouïes des fonds de la banque en euro pendant l’année 2017. Les frais pour tout transfert d’au-delà de 2000 € sont remboursés. Cela concerne tous les transferts depuis votre compte à un compte titres ou PEA. Vous n’aurez donc aucuns frais à payer pour votre ordre de bourse.

Les frais pour tout transfert d’au-delà de 2000 € sont remboursés. Cela concerne tous les transferts depuis votre compte à un compte titres ou PEA. Vous n’aurez donc aucuns frais à payer pour votre ordre de bourse.

Elle est encore plus jeune que ING Direct ou encore Boursorama. La banque en ligne Hello Bank est active en France ainsi qu’en Autriche, en Allemagne, en Belgique et en Italie.

Elle est encore plus jeune que ING Direct ou encore Boursorama. La banque en ligne Hello Bank est active en France ainsi qu’en Autriche, en Allemagne, en Belgique et en Italie. Cela a déjà augmenté à 320 000 clients à la fin de 2017. Et le chiffre n’a cessé d’augmenter jusqu’à aujourd’hui. Elle propose un bonus de bienvenue ainsi qu’une carte bancaire gratuite pour un meilleur contrôle de votre compte épargne ou courant.

Cela a déjà augmenté à 320 000 clients à la fin de 2017. Et le chiffre n’a cessé d’augmenter jusqu’à aujourd’hui. Elle propose un bonus de bienvenue ainsi qu’une carte bancaire gratuite pour un meilleur contrôle de votre compte épargne ou courant. Elle propose des solutions de taille pour l’investissement et l’épargne. Pour effectuer des opérations ou tout simplement pour de plus amples informations sur la banque, les clients peuvent se déplacer dans les agences physiques du réseau BNP Paribas.

Elle propose des solutions de taille pour l’investissement et l’épargne. Pour effectuer des opérations ou tout simplement pour de plus amples informations sur la banque, les clients peuvent se déplacer dans les agences physiques du réseau BNP Paribas. Vous vous demandez comment ouvrir un compte. Vous pouvez vous inscrire sur Hello Bank avec une simple demande d’ouverture de compte courant. Cela peut se faire depuis votre Smartphone ou votre tablette dans la mesure où vous avez la connexion.

Vous vous demandez comment ouvrir un compte. Vous pouvez vous inscrire sur Hello Bank avec une simple demande d’ouverture de compte courant. Cela peut se faire depuis votre Smartphone ou votre tablette dans la mesure où vous avez la connexion. C’est l’une des conditions d’ouverture de compte courant chez Hello Bank. Le premier versement minimum initial est de 300 €. Ce versement sera à effectuer dès la réception de votre RIB Hello Bank par mail.

C’est l’une des conditions d’ouverture de compte courant chez Hello Bank. Le premier versement minimum initial est de 300 €. Ce versement sera à effectuer dès la réception de votre RIB Hello Bank par mail. Le livret Hello + est quant à lui un livret d’épargne à paliers. Les deux livrets proposent des conditions d’épargne plus ou moins similaires.

Le livret Hello + est quant à lui un livret d’épargne à paliers. Les deux livrets proposent des conditions d’épargne plus ou moins similaires. La première assurance qui est l’assurance auto vous fait profiter d’une protection optimale pour vous et votre véhicule. La seconde qui est l’assurance habitation vous propose 5 formules logement qui s’adaptent à toutes les situations.

La première assurance qui est l’assurance auto vous fait profiter d’une protection optimale pour vous et votre véhicule. La seconde qui est l’assurance habitation vous propose 5 formules logement qui s’adaptent à toutes les situations. Oui, Hello Bank propose aussi à ses clients sa bourse en ligne, leur permettant de se faire rémunérer pour leur placement avec le trading.

Oui, Hello Bank propose aussi à ses clients sa bourse en ligne, leur permettant de se faire rémunérer pour leur placement avec le trading. Des instruments financiers sont mis à votre disposition, tout comme des outils de qualité : Smartstops, The Screener, Liste personnelle. Puis, des experts vous proposent leurs accompagnements afin de faire les meilleurs rendements.

Des instruments financiers sont mis à votre disposition, tout comme des outils de qualité : Smartstops, The Screener, Liste personnelle. Puis, des experts vous proposent leurs accompagnements afin de faire les meilleurs rendements.

La banque en ligne Boursorama était née en 1995. C’est la filiale de la Société Générale. Elle se donne pour clé de voûte la disponibilité. Elle s’adapte à ses clients au lieu de demander à ces derniers de s’adapter à elle.

La banque en ligne Boursorama était née en 1995. C’est la filiale de la Société Générale. Elle se donne pour clé de voûte la disponibilité. Elle s’adapte à ses clients au lieu de demander à ces derniers de s’adapter à elle. Sa principale ambition est également de devenir la banque la moins chère qui soit, ce qui a été le choix pendant 10 ans successifs. Le but de la banque est en effet de vous permettre de réaliser économies avec les frais bancaires les moins chers. Elle vous offre votre carte bancaire gratuite avec un service très varié, à savoir la tenue de compte, les versements et les retraits.

Sa principale ambition est également de devenir la banque la moins chère qui soit, ce qui a été le choix pendant 10 ans successifs. Le but de la banque est en effet de vous permettre de réaliser économies avec les frais bancaires les moins chers. Elle vous offre votre carte bancaire gratuite avec un service très varié, à savoir la tenue de compte, les versements et les retraits. La question ne se pose pas, elle se vérifie avec tous les avis sur internet. Boursorama figure parmi les meilleures banques en ligne de la France.

La question ne se pose pas, elle se vérifie avec tous les avis sur internet. Boursorama figure parmi les meilleures banques en ligne de la France. En effet, pour vous inscrire sur le site, il vous suffit de remplir un formulaire sur votre périphérique (ordinateur ou smartphone). Un code confidentiel vous sera envoyé par SMS pour ce faire.

En effet, pour vous inscrire sur le site, il vous suffit de remplir un formulaire sur votre périphérique (ordinateur ou smartphone). Un code confidentiel vous sera envoyé par SMS pour ce faire. En principe, il faut un délai de 5 jours pour la validation du dossier d’ouverture de compte.

En principe, il faut un délai de 5 jours pour la validation du dossier d’ouverture de compte. C’est une offre simple que la banque propose ici, avec des tarifs très accessibles aux clients de la banque. Elles permettent aussi de profiter des avantages de taille de la banque, notamment des frais bancaires très peu onéreux et de l’expérience de l’enseigne en tant que banque en ligne.

C’est une offre simple que la banque propose ici, avec des tarifs très accessibles aux clients de la banque. Elles permettent aussi de profiter des avantages de taille de la banque, notamment des frais bancaires très peu onéreux et de l’expérience de l’enseigne en tant que banque en ligne. Elle vous servira pour les éventuels retraits frauduleux ainsi que dans le cas de chèques volés ou frauduleux.

Elle vous servira pour les éventuels retraits frauduleux ainsi que dans le cas de chèques volés ou frauduleux. La troisième assurance s’adresse aux personnes en villes qui utilisent leur voiture occasionnellement. Outre une couverture obligatoire, Boursorama ne vous demande que de payer les kilomètres que vous avez réellement parcourus.

La troisième assurance s’adresse aux personnes en villes qui utilisent leur voiture occasionnellement. Outre une couverture obligatoire, Boursorama ne vous demande que de payer les kilomètres que vous avez réellement parcourus. L’idée de faire de la bourse vous tente, mais vous ne savez pas vers quelle banque vous tournez ? Accédez à votre espace client et ouvrez-y votre compte d’instrument financier. Cliquez sur « Boursorama banque » et « Toute notre offre ».

L’idée de faire de la bourse vous tente, mais vous ne savez pas vers quelle banque vous tournez ? Accédez à votre espace client et ouvrez-y votre compte d’instrument financier. Cliquez sur « Boursorama banque » et « Toute notre offre ».

Elle se trouve parmi les toutes premières banques en ligne en France. La banque en ligne Fortuneo a été récompensée plusieurs fois pour la grande disponibilité de son service client. Elle entretient une relation clientèle privilégiée et de qualité.

Elle se trouve parmi les toutes premières banques en ligne en France. La banque en ligne Fortuneo a été récompensée plusieurs fois pour la grande disponibilité de son service client. Elle entretient une relation clientèle privilégiée et de qualité. Son principal actionnaire est notamment Aviva. C’est en 2006 que le Crédit Mutuel Arkéa a fait la saisie de la banque Fortuneo. Ce n’est qu’en 2009 qu’il a été possible de faire des opérations sur la plateforme en ligne. Elle devient alors une banque à part entière.

Son principal actionnaire est notamment Aviva. C’est en 2006 que le Crédit Mutuel Arkéa a fait la saisie de la banque Fortuneo. Ce n’est qu’en 2009 qu’il a été possible de faire des opérations sur la plateforme en ligne. Elle devient alors une banque à part entière. La fiabilité de la banque en ligne Fortuneo est prouvée par tous ses clients dans les forums. Il vous suffit de trouver des avis sur la e-banque pour afficher la recommandation de la plupart de ses clients.

La fiabilité de la banque en ligne Fortuneo est prouvée par tous ses clients dans les forums. Il vous suffit de trouver des avis sur la e-banque pour afficher la recommandation de la plupart de ses clients. Toutefois, vous profitez en plus d’une gestion de votre compte avec des frais minimes. La banque en ligne Fortuneo vous propose même une ouverture de compte gratuite. Il en est de même pour sa tenue et sa clôture.

Toutefois, vous profitez en plus d’une gestion de votre compte avec des frais minimes. La banque en ligne Fortuneo vous propose même une ouverture de compte gratuite. Il en est de même pour sa tenue et sa clôture. La banque a à cœur la transparence qui lui permet d’aider au mieux sa clientèle à comprendre comment fonctionne son compte.

La banque a à cœur la transparence qui lui permet d’aider au mieux sa clientèle à comprendre comment fonctionne son compte. Le livret + est le premier épargne sans risque proposé par l’enseigne avec un taux de rémunération de 0.30 %. Le livret + enfant fait profiter de 1 % de taux de rémunération à l’épargnant.

Le livret + est le premier épargne sans risque proposé par l’enseigne avec un taux de rémunération de 0.30 %. Le livret + enfant fait profiter de 1 % de taux de rémunération à l’épargnant. Le livret A de Fortuneo est un placement sûr et défiscalisé avec un taux de rémunération de 0.75 % net. Le LDDS est le complément proposé par la banque pour le livret A.

Le livret A de Fortuneo est un placement sûr et défiscalisé avec un taux de rémunération de 0.75 % net. Le LDDS est le complément proposé par la banque pour le livret A. Fortuneo propose l’assurance vie et l’assurance auto. L’assurance vie permet une gestion simple en ligne de votre épargne.

Fortuneo propose l’assurance vie et l’assurance auto. L’assurance vie permet une gestion simple en ligne de votre épargne. Elle propose la gratuité pour l’ouverture de compte, la tenue de compte ainsi que la clôture de compte. Vous n’avez pas de frais de gestion à pour les versements et les frais d’arbitrage.

Elle propose la gratuité pour l’ouverture de compte, la tenue de compte ainsi que la clôture de compte. Vous n’avez pas de frais de gestion à pour les versements et les frais d’arbitrage. Elle ne prend aucuns frais pour la tenue du compte et l’abonnement. De plus, elle propose 4 tarifs pour que vous puissiez profiter de celui qui est le plus adapté à votre profil de trader.

Elle ne prend aucuns frais pour la tenue du compte et l’abonnement. De plus, elle propose 4 tarifs pour que vous puissiez profiter de celui qui est le plus adapté à votre profil de trader.