Le pouvoir d’achat des consommateurs varie en fonction de leurs revenus mensuels, selon qu’ils soient salariés, en profession libérale, chef d’entreprise, en RSA…

Compte tenu de la situation économique et le coût de la vie actuel, bon nombre de ménages ne disposent plus suffisamment d’économies pour s’offrir le voyage de leurs rêves, une nouvelle voiture ou une maison par exemple.

De leur côté, les organismes financiers tentent d’attirer plus de clients en leur proposant deux types de crédits adaptés à toutes les circonstances : le crédit à la consommation et le prêt immobilier. Si le premier permet de se constituer un apport personnel, le second est dédié à des projets de construction ou l’achat d’un bien immobilier. Le choix dépend donc des besoins du client.

Dans tous les cas, ces prêts sont soumis à des réglementations strictes et accompagnés de taux d’intérêt plus ou moins élevés selon l’établissement choisi, notamment s’il s’agit d’une agence.

Dans tous les cas, ces prêts sont soumis à des réglementations strictes et accompagnés de taux d’intérêt plus ou moins élevés selon l’établissement choisi, notamment s’il s’agit d’une agence.

Sur Internet, la majorité des grandes banques en ligne proposent actuellement des crédits bancaires plus accessibles avec des taux attrayants. Ces plateformes présentent aussi de nombreux atouts comme rapidité, la facilité d’accès, des conditions d’ouverture de compte plus souple, etc.

Si vous cherchez un crédit en ligne rapide et pas cher, n’hésitez pas à consulter nos conseils via notre comparatif de crédit en ligne. Vous y trouverez toutes les informations nécessaires avant de souscrire un prêt à la consommation ou un crédit en ligne immobilier.

À la fin de cet article, nous vous présentons les principaux avantages des grandes banques dématérialisées en France telles que Monabanq, Hello Bank, Boursorama, Cetelem, Cofidis ou encore ING Direct. Suivez le guide.

Fonctionnement d’un crédit bancaire

Il s’agit d’un produit bancaire permettant au client de disposer d’une somme d’argent après la signature d’un contrat de crédit auprès d’un établissement financier.

Le principe est simple : vous empruntez de l’argent à une banque que vous devrez rembourser pendant une durée déterminée. Le montant de la mensualité varie en fonction du crédit souscrit et du taux d’intérêt appliqué par l’organisme prêteur.

Le principe est simple : vous empruntez de l’argent à une banque que vous devrez rembourser pendant une durée déterminée. Le montant de la mensualité varie en fonction du crédit souscrit et du taux d’intérêt appliqué par l’organisme prêteur.

Le crédit en ligne fonctionne de la même manière que chez une entité « réelle ». La plus grande différence réside au niveau des tarifs et de la rapidité des démarches.

Un crédit en ligne est rapide et facile, car le client n’a plus besoin de se déplacer en agence pour demander son prêt. Il suffit de se connecter sur Internet via un mobile, Smartphone et tablette entre autres, puis remplir un formulaire dédié proposé par la plateforme.

Une fois le dossier du client rempli, l’établissement prêteur procède à son analyse et reviendra vers lui dans les meilleurs délais pour acceptation ou refus.

Aussi, le crédit en ligne est moins cher par rapport aux offres des groupes traditionnels et les conditions de crédit sont moins contraignantes. Encore faut-il connaître les différents prêts proposés sur Internet pour répondre au mieux à ses besoins.

Quel crédit choisir ?

Doit-on opter pour un crédit bancaire en ligne ou un courtier physique ? Pour faire quelques économies et gagner du temps, l’idéal est de passer par une banque online.

Mais compte tenu de la diversité de l’offre actuelle, la question qui se pose souvent est de savoir comment choisir son crédit sur internet. La réponse dépend des besoins de chacun.

Mais compte tenu de la diversité de l’offre actuelle, la question qui se pose souvent est de savoir comment choisir son crédit sur internet. La réponse dépend des besoins de chacun.

Il faut avant tout distinguer les deux types de prêts proposés par les organismes prêteurs et d’y adapter son choix en conséquence.

Fonctionnement d’un crédit immobilier

Comme son nom l’indique, le crédit immobilier consiste à emprunter de l’argent auprès d’une entité financière afin de financer la construction ou l’achat d’une résidence principale/secondaire ou d’un logement locatif.

Comme son nom l’indique, le crédit immobilier consiste à emprunter de l’argent auprès d’une entité financière afin de financer la construction ou l’achat d’une résidence principale/secondaire ou d’un logement locatif.

Il permet aussi d’acquérir un terrain pour y construire une habitation ou de financer des travaux de rénovation dont le coût est supérieur à 21 500 euros.

Les éléments constitutifs d’un prêt immobilier

Le prêt immobilier est constitué de plusieurs éléments permettant de le calculer :

-

La somme empruntée : elle correspond généralement au montant de l’opération auquel l’apport personnel est déduit

-

La durée du crédit

-

Le montant des mensualités

-

Les garanties et les assurances

-

Les frais de dossier

-

Le taux d’intérêt : fixe ou variable

-

Le coût total du crédit

Un crédit réglementé

En outre, le prêt immobilier est réglementé par la loi. L’emprunteur est protégé l’article L.312-1 relatif au Code de la consommation et le montant du crédit autorisé ne doit pas dépasser le taux d’endettement de 33 %.

En outre, le prêt immobilier est réglementé par la loi. L’emprunteur est protégé l’article L.312-1 relatif au Code de la consommation et le montant du crédit autorisé ne doit pas dépasser le taux d’endettement de 33 %.

Selon la loi Scrivener, le souscripteur dispose d’un délai de dix jours de réflexion pour accepter ou refuser son crédit, et cela à compter de la signature du contrat.

Les garanties d’un prêt immobilier

Contrairement au prêt personnel, le crédit immobilier exige des garanties en cas de défaillance de l’emprunteur :

-

L’hypothèque : elle donne droit à l’établissement prêteur de faire saisir le bien immobilier et de le vendre aux enchères en cas de non-paiement.

-

Le privilège de prêteur de deniers : il fonctionne comme l’hypothèque, seulement il ne peut assurer que sur des biens déjà existants (neuf, ancien ou terrains)

-

Le cautionnement : il s’agit d’une personne s’engageant à rembourser les dettes de l’emprunteur lorsqu’il se trouve dans une incapacité.

-

Le nantissement : c’est un contrat par lequel le souscripteur remet des biens de valeur à son créancier pour garantir sa dette (contrats de placement, d’assurance-vie…).

Vous ne savez pas quel crédit immobilier choisir ? Pas de panique ! Notre comparatif crédit immobilier en ligne vous propose de découvrir les offres des principales banques virtuelles en France.

Fonctionnement d’un crédit consommation

Ce type de prêt permet de bénéficier d’un apport financier immédiat d’un montant compris entre 200 et 75 000 euros, dont le remboursement est supérieur à 3 mois.

Ce type de prêt permet de bénéficier d’un apport financier immédiat d’un montant compris entre 200 et 75 000 euros, dont le remboursement est supérieur à 3 mois.

L’argent emprunté est destiné à l’achat de biens (non immobiliers) ou de services : auto, moto, équipements divers, billet d’avion…

Pour contracter un crédit à la consommation, l’emprunteur doit répondre à quelques conditions :

-

Être majeur,

-

Bénéficier d’un revenu fixe,

-

Être imposable en France,

-

Ne pas figurer au FICP (Fichier National des Incidents de remboursements des Crédits aux Particuliers).

Le coût d’un prêt à la consommation

Il varie selon un certain nombre d’éléments :

-

Le montant du ou des biens achetés,

-

La somme empruntée,

-

L’apport en capital,

-

Le TAEG (Taux annuel effectif global) comprenant les frais de dossiers, de gestion et d’assurances,

-

Le taux en vigueur de la banque,

-

La durée et le nombre des mensualités.

Les différents types de crédit conso

On distingue deux types de prêt à la consommation :

Le prêt conso affecté

Il est fréquemment proposé dans les grandes surfaces, enseignes d’électroménager ou auprès des concessionnaires automobiles…

Généralement, il se rattache à l’achat d’un bien non immobilier ou d’un service et permet de le financer.

Généralement, il se rattache à l’achat d’un bien non immobilier ou d’un service et permet de le financer.

Selon la loi, les engagements auprès de l’établissement financier n’ont lieu qu’à la livraison du bien ou au démarrage du service, sinon le prêt est annulé.

Le prêt non affecté

Il s’agit d’un emprunt dont l’emprunteur peut disposer librement. Il en existe deux types :

-

Le crédit personnel : il se présente sous la forme d’une somme d’argent que l’emprunteur doit rembourser en plusieurs mensualités.

-

Le crédit renouvelable ou permanent : il se renouvelle au fur et à mesure des remboursements. Selon l’organisme prêteur, ce type de prêt peut être accompagné d’une carte de crédit pour faciliter les achats ou retirer de l’argent.

Notons que le taux du prêt affecté est plus élevé que celui du crédit non affecté.

La loi et les prêts à la consommation

Comme le prêt immobilier, le crédit à la consommation est réglementé par la loi afin de protéger l’emprunteur contre le surendettement.

L’article L311-12 du Code de la consommation prévoit ainsi un délai de 14 jours pour se rétracter. Pour le prêt affecté, l’acheteur peut solliciter une livraison immédiate du bien ou du service en l’indiquant clairement sur le contrat de vente.

L’article L311-12 du Code de la consommation prévoit ainsi un délai de 14 jours pour se rétracter. Pour le prêt affecté, l’acheteur peut solliciter une livraison immédiate du bien ou du service en l’indiquant clairement sur le contrat de vente.

Pour trouver la meilleure offre en ligne, notre comparatif crédit conso en ligne est votre meilleur allié.

Taux fixe ou taux variable ?

Un crédit bancaire engage l’emprunteur et doit être remboursé avec ses intérêts. Chaque banque est ainsi libre de proposer son taux d’intérêt qui peut être fixe ou variable.

Le crédit en ligne à taux fixe

En France, le crédit à taux fixe est de loin le plus pratiqué sans doute en raison de sa simplicité puisque tout est défini au préalable.

La transparence est donc parfaite : l’emprunteur sait déjà à quoi il s’engage et peut évaluer les offres des différents établissements bancaires en comparant le TAEG.

La transparence est donc parfaite : l’emprunteur sait déjà à quoi il s’engage et peut évaluer les offres des différents établissements bancaires en comparant le TAEG.

En contrepartie de cette simplicité, les taux sont relativement élevés que ceux des crédits à taux variable.

Le prêt à taux variable

En théorie, le principe est simple : le taux du crédit augmente et baisse en cours d’emprunt en fonction de l’évolution des taux du marché.

Dans la pratique, il est indexé sur l’Euribor (taux de l’argent au sein de la zone Euro) auquel les organismes prêteurs ajoutent une marge de 1 à 3 %.

Dans la pratique, il est indexé sur l’Euribor (taux de l’argent au sein de la zone Euro) auquel les organismes prêteurs ajoutent une marge de 1 à 3 %.

Le crédit à taux variable est donc intéressant uniquement lorsque les taux du marché affichent une baisse.

Comment choisir le meilleur crédit ?

Avec la diversité de l’offre actuelle, pas facile de trouver le crédit en ligne le moins cher sans passer par un comparateur de crédit en ligne. En effet, plusieurs critères doivent être pris en compte en fonction du type de prêt souhaité.

Qu’est-ce que le taux nominal ?

Il s’agit du taux affiché sur les prêts à la consommation proposés sur Internet (ou en agence), y compris lors des offres spéciales.

Qu’est-ce que le taux annuel effectif global ? (TAEG)

Depuis le 1er mai 2011, la loi Lagarde impose un taux de référence que tout établissement bancaire doit appliquer à leurs crédits à la consommation : le taux annuel effectif global, aussi appelé TEG.

Il prend en compte tous les frais relatifs aux prêts tels que les frais de dossier, le taux nominal et l’assurance, et cela dans la limite du taux de l’usure, c’est-à-dire le taux maximal légal applicable fixé par la Banque de France.

Il prend en compte tous les frais relatifs aux prêts tels que les frais de dossier, le taux nominal et l’assurance, et cela dans la limite du taux de l’usure, c’est-à-dire le taux maximal légal applicable fixé par la Banque de France.

Le TAEG détermine ainsi le coût réel du prêt. C’est le seul indicateur qui permet de comparer les prêts et d’évaluer leur coût.

Comment calculer les mensualités à rembourser ?

Qu’il s’agisse d’un crédit immobilier ou à la consommation, le calcul des mensualités à rembourser dépend de plusieurs facteurs, notamment le montant du prêt, le TAEG, la durée de remboursement ainsi que l’assurance (pour un crédit immo).

Vous pouvez faire une simulation via un comparateur de crédit de consommation en ligne ou un comparatif de banque en ligne sur le crédit immobilier.

Quelle durée de crédit choisir ?

Le choix de la durée dépend du type de crédit choisi. Elle varie de quelques années à plusieurs décennies selon le montant du crédit emprunté.

Le choix de la durée dépend du type de crédit choisi. Elle varie de quelques années à plusieurs décennies selon le montant du crédit emprunté.

Pour un prêt immobilier, plus la durée de remboursement est longue, moins la mensualité est élevée et vice-versa.

Quant au prêt à la consommation, le remboursement peut s’effectuer au fur et à mesure en fonction des revenus de l’emprunteur.

Comment calculer le coût total d’un crédit ?

Le coût total d’un prêt est déterminé par la différence entre le montant de l’emprunt et le total des mensualités, hors frais fixes. Pour le calculer, quatre paramètres doivent être pris en compte :

Ces éléments permettent d’établir le tableau d’amortissement, une sorte d’échéancier associé à l’offre de crédit qui précise le montant dû à chaque échéance avec la répartition détaillée du remboursement entre :

-

Le capital

-

Les intérêts

-

Les assurances

Combien coute une assurance de crédit ?

Pour tous les prêts contractés sur du long terme tels que le crédit immobilier, les établissements financiers exigent systématiquement aux emprunteurs de souscrire une assurance.

Dans ce cas, on distingue deux types d’assurance :

-

L’assurance de groupe : il s’agit d’une couverture proposée par l’organisme prêteur. Son coût est fixe et uniforme jusqu’à la fin du contrat. Elle est calculée à partir du montant du prêt. Pour ce faire, il suffit de multiplier le capital emprunté par le taux de l’assurance, puis diviser le résultat par 12.

-

L’assurance individuelle : c’est une forme de délégation d’assurance qui se caractérise par des cotisations réévaluées chaque année. Elle est calculée à partir du capital restant dû, impliquant ainsi un nouveau calcul chaque année.

Dans tous les cas, vous n’aurez pas besoin de retenir chaque formule, car les comparateurs en ligne vous proposent un formulaire dédié qui effectue la simulation à votre place.

Quel est le meilleur crédit sur internet ?

La majorité des grandes banques en ligne proposent actuellement différents types de prêts adaptés aux besoins de chacun. Voici un petit résumé des offres disponibles sur Internet.

ING Direct

Cette banque dématérialisée ne propose pas encore de prêt à la consommation.

En revanche, les particuliers souhaitant rénover leur habitation pourront y souscrire un crédit immobilier entre 80 000 et 1 500 000 euros.

En revanche, les particuliers souhaitant rénover leur habitation pourront y souscrire un crédit immobilier entre 80 000 et 1 500 000 euros.

On n’y trouve que des taux fixes, ce qui est très intéressant et plus sécurisant pour le client lambda. Aussi, le TEG affiché est très compétitif puisqu’il commence à 2,30 %, y compris l’assurance.

Pour accéder à l’offre d’ING Direct, quelques conditions doivent être respectées, notamment l’apport de 10 % du montant du bien.

Cofidis

Filiale de la caisse fédérative du Crédit Mutuel, Cofidis est l’un des acteurs majeurs des banques sur Internet. Les clients y trouveront plusieurs types de prêts : conso, auto, travaux, perso…

La plateforme propose une ligne de crédit plafonnée à 35 000 euros sur une durée de 7 ans avec un taux compris entre 1,90 et 20,25 % en fonction du montant et de la durée de l’emprunt.

La plateforme propose une ligne de crédit plafonnée à 35 000 euros sur une durée de 7 ans avec un taux compris entre 1,90 et 20,25 % en fonction du montant et de la durée de l’emprunt.

Elle accorde également un crédit renouvelable avec un TAEG compris entre 11,90 et 20,26 %.

Quant au prêt immobilier, l’offre Projexio de Cofidis est destinée à la rénovation immobilière ou à la production d’énergie sur l’habitat. Elle s’adresse uniquement aux propriétaires souhaitant apporter des améliorations à leurs biens immobiliers.

Cetelem

Devenue une banque virtuelle depuis quelques années, Cetelem reste un des leaders des organismes de crédit en France.

Elle propose aussi bien des prêts immobiliers que des prêts personnels. Le montant du crédit en ligne consommation chez Cetelem est compris entre 800 et 15 000 euros avec un TAEG débutant à 5,40 %. Les remboursements s’étalent de 25 à 60 mois.

Elle propose aussi bien des prêts immobiliers que des prêts personnels. Le montant du crédit en ligne consommation chez Cetelem est compris entre 800 et 15 000 euros avec un TAEG débutant à 5,40 %. Les remboursements s’étalent de 25 à 60 mois.

Pour le crédit immo, de nombreuses options sont proposées : taux fixes ou variables, crédit relais, PTZ+, achat/revente… Les taux sont différents en fonction de la qualité du dossier, mais restent compétitifs.

Boursorama

Le crédit à la consommation Boursorama est uniquement accessible aux clients ayant plus de 3 mois d’ancienneté et titulaires d’une carte bancaire.

L’offre est efficace et claire avec un crédit perso plafonné à 15 000 euros pour une durée de moins de 36 mois, avec un TAEG de 3,90 %. C’est l’un des meilleurs taux du marché.

L’offre est efficace et claire avec un crédit perso plafonné à 15 000 euros pour une durée de moins de 36 mois, avec un TAEG de 3,90 %. C’est l’un des meilleurs taux du marché.

Pour financer un projet immobilier, Boursorama vous propose un TEG de 2,01 % seulement à partir d’un emprunt de 100 000 euros sur 14 ans. Le taux est fixe, aucuns frais de dossier et assurance comprise.

Hello Bank

Filiale du groupe BNP Paribas, Hello Bank a repris l’ensemble de l’offre du groupe en proposant ainsi différentes offres sur Internet : prêts immobiliers, sans plafond, à taux fixes ou variables, PTZ+, crédit relais…

Filiale du groupe BNP Paribas, Hello Bank a repris l’ensemble de l’offre du groupe en proposant ainsi différentes offres sur Internet : prêts immobiliers, sans plafond, à taux fixes ou variables, PTZ+, crédit relais…

Pour les crédits à la consommation, elle affiche un taux relativement bas avec un prêt inférieur à 75 000 euros remboursables entre 4 mois à 11 ans.

Monabanq

Les clients possédant un compte courant Monabanq bénéficient de nombreux atouts en matière de crédit à la consommation.

On y trouve un crédit personnel adapté à tous les besoins (auto, moto, vacances, travaux…), dont le montant compris entre 1 000 à 25 000 euros pour une durée de 1 à 6 ans. Le TAEG proposé débute à 5 %.

On y trouve un crédit personnel adapté à tous les besoins (auto, moto, vacances, travaux…), dont le montant compris entre 1 000 à 25 000 euros pour une durée de 1 à 6 ans. Le TAEG proposé débute à 5 %.

En outre, elle propose un crédit renouvelable de 500 à 5 000 euros avec un taux avoisinant les 20 %. Mieux vaut donc se tourner vers un prêt perso.

Quant au crédit immobilier, la plateforme communique peu d’information en raison sans doute de ses taux fixes relativement élevés.

Monabanq a vu le jour en 2006 avec l’intention de faciliter l’usage de l’argent dans le but d’améliorer la qualité de vie des gens. Meilleure banque en ligne de 2016, 13 tests menés auprès de 6 banques ont prouvé que cette banque a toutes les raisons pour être votre banque en ligne de choix.

Monabanq a vu le jour en 2006 avec l’intention de faciliter l’usage de l’argent dans le but d’améliorer la qualité de vie des gens. Meilleure banque en ligne de 2016, 13 tests menés auprès de 6 banques ont prouvé que cette banque a toutes les raisons pour être votre banque en ligne de choix. Cela peut donc se faire depuis votre smartwatch, votre téléphone ou votre ordinateur. Les incidents de paiements n’existent pas chez Monabanq à moins que vous n’ayez à faire des opérations en devises étrangères.

Cela peut donc se faire depuis votre smartwatch, votre téléphone ou votre ordinateur. Les incidents de paiements n’existent pas chez Monabanq à moins que vous n’ayez à faire des opérations en devises étrangères. Monabanq est une banque en ligne recommandée par 92 % de ses clients. Les chiffres parlent à sa place, faisant ainsi que l’on n’a plus rien à craindre quant à sa fiabilité.

Monabanq est une banque en ligne recommandée par 92 % de ses clients. Les chiffres parlent à sa place, faisant ainsi que l’on n’a plus rien à craindre quant à sa fiabilité. Les premiers avantages sont notamment l’accessibilité du compte sans condition de revenus. Vous profitez même d’une carte Visa Premier pour 3 € de frais bancaires mensuels.

Les premiers avantages sont notamment l’accessibilité du compte sans condition de revenus. Vous profitez même d’une carte Visa Premier pour 3 € de frais bancaires mensuels. Un formulaire en ligne est à imprimer, à compléter et à scanner pour être envoyé à la banque. Idem pour les justificatifs que vous pouvez aussi prendre en photo.

Un formulaire en ligne est à imprimer, à compléter et à scanner pour être envoyé à la banque. Idem pour les justificatifs que vous pouvez aussi prendre en photo. Vous pouvez notamment faire des retraits pour en virer dans votre compte courant ou encore faire un versement mensuel dans le livret d’épargne depuis celui-ci.

Vous pouvez notamment faire des retraits pour en virer dans votre compte courant ou encore faire un versement mensuel dans le livret d’épargne depuis celui-ci. Le Livret Croissance propose les mêmes avantages avec des bonus de fidélité. Cette exclusivité s’adresse à tous ceux qui disposent d’un compte bancaire chez Monabanq.

Le Livret Croissance propose les mêmes avantages avec des bonus de fidélité. Cette exclusivité s’adresse à tous ceux qui disposent d’un compte bancaire chez Monabanq. Toutes les assurances proposent des options qui valent le coup. Pour l’assurance habitation notamment, elle propose la garantie protection juridique, un vigile, une assurance scolaire et le pack écologique.

Toutes les assurances proposent des options qui valent le coup. Pour l’assurance habitation notamment, elle propose la garantie protection juridique, un vigile, une assurance scolaire et le pack écologique. Faire de la bourse avec Monabanq, c’est possible. Un placement avec le PEA Monabanq vous permet divers avantages de taille.

Faire de la bourse avec Monabanq, c’est possible. Un placement avec le PEA Monabanq vous permet divers avantages de taille.

Vous n’aurez besoin que de votre smartphone et d’une connexion internet pour effectuer des opérations.

Vous n’aurez besoin que de votre smartphone et d’une connexion internet pour effectuer des opérations. Vous pouvez consulter vos dépenses antérieures pour anticiper celles à venir. Les factures et les relevées sont automatiquement rapatriées vers votre mobile. Grâce à l’application, vous pourrez éviter de dépenser plus que ce que vous avez dans votre compte.

Vous pouvez consulter vos dépenses antérieures pour anticiper celles à venir. Les factures et les relevées sont automatiquement rapatriées vers votre mobile. Grâce à l’application, vous pourrez éviter de dépenser plus que ce que vous avez dans votre compte. Son principal client cible est une clientèle jeune, comme c’est le cas pour la banque mère Axa Banque. Le but est ici de permettre aux jeunes accrocs à leurs téléphones d’apprendre à faire une meilleure gestion de leur argent.

Son principal client cible est une clientèle jeune, comme c’est le cas pour la banque mère Axa Banque. Le but est ici de permettre aux jeunes accrocs à leurs téléphones d’apprendre à faire une meilleure gestion de leur argent. Une carte bancaire gratuite est offerte à tous ceux qui décident d’ouvrir un compte bancaire Soon. Il s’agira notamment de la carte bancaire Visa Classic à débit immédiat gratuite.

Une carte bancaire gratuite est offerte à tous ceux qui décident d’ouvrir un compte bancaire Soon. Il s’agira notamment de la carte bancaire Visa Classic à débit immédiat gratuite. Un bonus de bienvenu de 80 € sera offert par Axa banque après 3 mois d’existence du compte. Cependant, la banque récupère le bonus si le compte est fermé en moins d’un an après son ouverture.

Un bonus de bienvenu de 80 € sera offert par Axa banque après 3 mois d’existence du compte. Cependant, la banque récupère le bonus si le compte est fermé en moins d’un an après son ouverture. Le livret d’épargne Soon est orienté plutôt vers une tendance projet. Il vous permet de profiter de gains modestes avec un taux de rémunération annuelle de 2 % pour les deux premiers mois. Il redescend rapidement à 0,30 % après ce délai.

Le livret d’épargne Soon est orienté plutôt vers une tendance projet. Il vous permet de profiter de gains modestes avec un taux de rémunération annuelle de 2 % pour les deux premiers mois. Il redescend rapidement à 0,30 % après ce délai. Soon ne propose malheureusement pas d’assurances. Il faut se rendre sur le site de Axa pour cela, la banque mère propose plusieurs types d’assurances : Assurance Auto, Assurance Habitation, Complémentaire santé et prévoyance, banque et crédit et d’autres assurances comme l’assurance emprunteur.

Soon ne propose malheureusement pas d’assurances. Il faut se rendre sur le site de Axa pour cela, la banque mère propose plusieurs types d’assurances : Assurance Auto, Assurance Habitation, Complémentaire santé et prévoyance, banque et crédit et d’autres assurances comme l’assurance emprunteur.

Sa rentabilité est ainsi le premier élément qui pousse l’investisseur à placer son capital en bourse banque française. Sur le long terme, elle présente une rentabilité financière plus élevée que l’investissement immobilier et l’investissement bancaire classique.

Sa rentabilité est ainsi le premier élément qui pousse l’investisseur à placer son capital en bourse banque française. Sur le long terme, elle présente une rentabilité financière plus élevée que l’investissement immobilier et l’investissement bancaire classique. Désormais, il est aussi possible de profiter des plateformes informatiques aussi puissantes les unes que les autres.

Désormais, il est aussi possible de profiter des plateformes informatiques aussi puissantes les unes que les autres. Le prix et la quantité sont déterminés et le marché s’adresse spécialement aux personnes physiques. Les transactions se passent sur un courtier en ligne qui les enregistre.

Le prix et la quantité sont déterminés et le marché s’adresse spécialement aux personnes physiques. Les transactions se passent sur un courtier en ligne qui les enregistre. Tous les portefeuilles d’actions sont notamment gérables à distance. Une bourse en ligne vous permet notamment de gérer vous-même votre portefeuille d’action et de faire des opérations en toute liberté.

Tous les portefeuilles d’actions sont notamment gérables à distance. Une bourse en ligne vous permet notamment de gérer vous-même votre portefeuille d’action et de faire des opérations en toute liberté. Il convient alors de choisir ces derniers pour payer moins. Il existe plusieurs critères qu’il faut absolument analyser : l’offre, le service client, les frais cachés, l’agrément par l’autorité de marché. L’offre peut répondre à certains profils d’utilisateurs, mais pas à tous.

Il convient alors de choisir ces derniers pour payer moins. Il existe plusieurs critères qu’il faut absolument analyser : l’offre, le service client, les frais cachés, l’agrément par l’autorité de marché. L’offre peut répondre à certains profils d’utilisateurs, mais pas à tous. L’ordre de bourse permet la vente ou d’achat des actifs en Bourse. Il s’agit d’une requête à envoyer au marché financier ou au courtier. Il est constitué de l’identifiant de l’actif, de l’objet de l’opération (achat ou vente).

L’ordre de bourse permet la vente ou d’achat des actifs en Bourse. Il s’agit d’une requête à envoyer au marché financier ou au courtier. Il est constitué de l’identifiant de l’actif, de l’objet de l’opération (achat ou vente). Le PEA est à profiter par une personne physique majeure disposant d’une résidence fiscale en France. Une personne physique ne peut également profiter que d’un PEA, il en est de même pour les personnes fiscalement à votre charge.

Le PEA est à profiter par une personne physique majeure disposant d’une résidence fiscale en France. Une personne physique ne peut également profiter que d’un PEA, il en est de même pour les personnes fiscalement à votre charge. Vous pouvez donc désormais inscrire vos titres sur un compte-titre si avant, vous les aviez en format papier. Il est rattaché à un compte courant espèce pour les transferts. Puis, il n’y a pas de plafond. Ce compte s’adresse uniquement aux personnes majeures.

Vous pouvez donc désormais inscrire vos titres sur un compte-titre si avant, vous les aviez en format papier. Il est rattaché à un compte courant espèce pour les transferts. Puis, il n’y a pas de plafond. Ce compte s’adresse uniquement aux personnes majeures. Faire de l’option binaire commence par le choix d’un broker d’options binaire. La seconde étape consiste à apprendre à connaître votre profil de trader.

Faire de l’option binaire commence par le choix d’un broker d’options binaire. La seconde étape consiste à apprendre à connaître votre profil de trader. Apprenez à maitriser vos émotions pour pouvoir encaisser sans lâcher les gants en cas de perte d’argent. Il convient également de vous fixer un bon timing pour ne pas y passer toutes vos nuits et vos journées.

Apprenez à maitriser vos émotions pour pouvoir encaisser sans lâcher les gants en cas de perte d’argent. Il convient également de vous fixer un bon timing pour ne pas y passer toutes vos nuits et vos journées. Gagner en day trading requiert une bonne technique et une bonne préparation. Toutefois, un marché favorable optimisera aussi vos chances de faire un maximum de gain.

Gagner en day trading requiert une bonne technique et une bonne préparation. Toutefois, un marché favorable optimisera aussi vos chances de faire un maximum de gain.

Seulement, l’accès à ce service n’est pas automatique dans tous les établissements financiers classiques, car certains d’entre eux peuvent censurer quelques activités.

Seulement, l’accès à ce service n’est pas automatique dans tous les établissements financiers classiques, car certains d’entre eux peuvent censurer quelques activités. C’est donc une étape incontournable aussi bien pour les EURL, les SA, les SAS, les SARL que pour les auto-entrepreneurs.

C’est donc une étape incontournable aussi bien pour les EURL, les SA, les SAS, les SARL que pour les auto-entrepreneurs. Si vous êtes artisan par exemple, vous aurez besoin de liquide de temps à autre pour acheter du matériel, ce qui implique l’utilisation d’une carte bancaire régulière.

Si vous êtes artisan par exemple, vous aurez besoin de liquide de temps à autre pour acheter du matériel, ce qui implique l’utilisation d’une carte bancaire régulière. Là encore, il faut vérifier les différents modes de paiement proposés, sachant que les banques dématérialisées ont repris ceux des établissements bancaires traditionnels : chèque, virement…

Là encore, il faut vérifier les différents modes de paiement proposés, sachant que les banques dématérialisées ont repris ceux des établissements bancaires traditionnels : chèque, virement… Elles mettent à la disposition des professionnels des services clients dédiés pour leur conseiller selon les besoins de leur entreprise : demande de financement, découverts importants, crédit en ligne pour entreprise…

Elles mettent à la disposition des professionnels des services clients dédiés pour leur conseiller selon les besoins de leur entreprise : demande de financement, découverts importants, crédit en ligne pour entreprise… Avec l’avènement des banques dématérialisées, cette opération est simplifiée, car il suffit de se connecter à Internet via son Smartphone, sa tablette ou son ordinateur pour remplir les informations nécessaires.

Avec l’avènement des banques dématérialisées, cette opération est simplifiée, car il suffit de se connecter à Internet via son Smartphone, sa tablette ou son ordinateur pour remplir les informations nécessaires. Comme nous l’avons indiqué précédemment, le client bénéficie aussi d’un bonus de bienvenue d’une centaine d’euros selon la banque.

Comme nous l’avons indiqué précédemment, le client bénéficie aussi d’un bonus de bienvenue d’une centaine d’euros selon la banque. En plus de cette simplicité, elles s’engagent également à offrir des services adaptés aux besoins de chacun, et cela 24 h/24 et 7j/7.

En plus de cette simplicité, elles s’engagent également à offrir des services adaptés aux besoins de chacun, et cela 24 h/24 et 7j/7. Les banques online actuelles utilisent des technologies innovantes et performantes pour renforcer la sécurité des informations de leurs clients.

Les banques online actuelles utilisent des technologies innovantes et performantes pour renforcer la sécurité des informations de leurs clients. De plus, la majorité de ces derniers n’exigent pas d’effectuer la domiciliation de revenus. Ils souhaitent toutefois qu’un minimum d’argent soit versé chaque mois sur le compte courant professionnel pour que le client puisse bénéficier d’une carte bancaire gratuite.

De plus, la majorité de ces derniers n’exigent pas d’effectuer la domiciliation de revenus. Ils souhaitent toutefois qu’un minimum d’argent soit versé chaque mois sur le compte courant professionnel pour que le client puisse bénéficier d’une carte bancaire gratuite. Bien que cette démarche ne soit pas explicitement indiquée dans la procédure de création, elle précède l’inscription au Registre du Commerce et des sociétés.

Bien que cette démarche ne soit pas explicitement indiquée dans la procédure de création, elle précède l’inscription au Registre du Commerce et des sociétés. Les banques en ligne proposent ainsi aux gérants quelques services bancaires pour faciliter leur gestion quotidienne : compte courant, carte bancaire, compte d’épargne, offre de crédit…

Les banques en ligne proposent ainsi aux gérants quelques services bancaires pour faciliter leur gestion quotidienne : compte courant, carte bancaire, compte d’épargne, offre de crédit… Comme nous l’avons indiqué plus haut, la plupart des établissements dématérialisés n’exigent pas la domiciliation de revenu. Il faudra toutefois effectuer un virement mensuel pour profiter d’une carte bancaire gratuite.

Comme nous l’avons indiqué plus haut, la plupart des établissements dématérialisés n’exigent pas la domiciliation de revenu. Il faudra toutefois effectuer un virement mensuel pour profiter d’une carte bancaire gratuite. Là encore, ils ont intérêt à se tourner vers les banques virtuelles qui sont bien moins onéreuses avec des services bancaires de base gratuits. Il faudra seulement séparer le compte bancaire personnel et professionnel pour que les transactions soient enregistrées de façon distincte.

Là encore, ils ont intérêt à se tourner vers les banques virtuelles qui sont bien moins onéreuses avec des services bancaires de base gratuits. Il faudra seulement séparer le compte bancaire personnel et professionnel pour que les transactions soient enregistrées de façon distincte. Parmi les critères à retenir pour bien choisir sa banque en ligne pour association, la bonne qualité d’une relation bancaire est à privilégier.

Parmi les critères à retenir pour bien choisir sa banque en ligne pour association, la bonne qualité d’une relation bancaire est à privilégier. Comme pour les comptes personnels, les frais bancaires pour les professionnels varient d’une plateforme à l’autre.

Comme pour les comptes personnels, les frais bancaires pour les professionnels varient d’une plateforme à l’autre. Certes, cela présente un gain de temps considérable et s’avère pratique pour en temps réel les mouvements de son compte pro.

Certes, cela présente un gain de temps considérable et s’avère pratique pour en temps réel les mouvements de son compte pro. La carte Business, qu’elle soit Gold, Visa Premier ou MasterCard, à débit immédiat ou différé, est payante chez certaines banques en ligne avec un coût de 42 à plus de 140 euros par an.

La carte Business, qu’elle soit Gold, Visa Premier ou MasterCard, à débit immédiat ou différé, est payante chez certaines banques en ligne avec un coût de 42 à plus de 140 euros par an. La question qui se pose maintenant est de comment trouver la meilleure banque en ligne compte pro.

La question qui se pose maintenant est de comment trouver la meilleure banque en ligne compte pro. Si ING Direct est l’une des principales banques en ligne la plus appréciée des ménages, elle reste encore moins abordable pour les professionnels. En effet, elle ne dispose pas encore d’offres adaptées aux entreprises.

Si ING Direct est l’une des principales banques en ligne la plus appréciée des ménages, elle reste encore moins abordable pour les professionnels. En effet, elle ne dispose pas encore d’offres adaptées aux entreprises. Bien que Hello Bank se positionne parmi les meilleures banques sur Internet, ses offres sont encore limitées aux particuliers. En d’autres termes, elle ne propose pas encore des produits bancaires pour les professionnels.

Bien que Hello Bank se positionne parmi les meilleures banques sur Internet, ses offres sont encore limitées aux particuliers. En d’autres termes, elle ne propose pas encore des produits bancaires pour les professionnels. La banque ne facture aucune commission de mouvements pour un compte courant.

La banque ne facture aucune commission de mouvements pour un compte courant.

La banque pour les personnes sans emploi ou chômage n’existe pas à proprement parler.

La banque pour les personnes sans emploi ou chômage n’existe pas à proprement parler. Chaque employé a droit à 25 jours ouvrés de congé payé annuel s’il a atteint 1 an d’ancienneté.

Chaque employé a droit à 25 jours ouvrés de congé payé annuel s’il a atteint 1 an d’ancienneté. Les banques en ligne permettant un livret d’épargne approprié sont les meilleures alternatives pour les personnes sans revenus depuis plusieurs mois ou qui ne souhaitent pas payer une dizaine d’euros par an pour la détention de leur compte.

Les banques en ligne permettant un livret d’épargne approprié sont les meilleures alternatives pour les personnes sans revenus depuis plusieurs mois ou qui ne souhaitent pas payer une dizaine d’euros par an pour la détention de leur compte. Étudiants en quête du meilleur placement pour leur argent de poche ? Ou parents soucieux d’ouvrir un premier compte à leurs enfants ?

Étudiants en quête du meilleur placement pour leur argent de poche ? Ou parents soucieux d’ouvrir un premier compte à leurs enfants ? Ces dernières sont tenues de proposer des offres différentes de ce que les banques traditionnelles proposent. Les primes offertes par les banques en ligne sont déjà très bien connues, sans oublier la possibilité de gestion de compte à distance.

Ces dernières sont tenues de proposer des offres différentes de ce que les banques traditionnelles proposent. Les primes offertes par les banques en ligne sont déjà très bien connues, sans oublier la possibilité de gestion de compte à distance. La domiciliation de salaire est un versement automatique et mensuel de votre salaire vers votre compte courant. Les banques en ligne disposent de certaines conditions strictes qu’il faut respecter à l’ouverture de compte pour profiter de certaines gratuités.

La domiciliation de salaire est un versement automatique et mensuel de votre salaire vers votre compte courant. Les banques en ligne disposent de certaines conditions strictes qu’il faut respecter à l’ouverture de compte pour profiter de certaines gratuités. Une domiciliation de revenus ou un versement initial est imposé par certaines banques onlines pour l’ouverture de compte.

Une domiciliation de revenus ou un versement initial est imposé par certaines banques onlines pour l’ouverture de compte. Les produits bancaires proposés par la banque en ligne pour petit salaire sont très sollicités : compte courant, épargne, assurance vie ainsi qu’une gamme de fonds simplifiés.

Les produits bancaires proposés par la banque en ligne pour petit salaire sont très sollicités : compte courant, épargne, assurance vie ainsi qu’une gamme de fonds simplifiés. Cette enseigne est aujourd’hui un leader français de l’information boursière. Elle s’adresse tant aux particuliers qu’aux professionnels.

Cette enseigne est aujourd’hui un leader français de l’information boursière. Elle s’adresse tant aux particuliers qu’aux professionnels. Axa banque est une banque de détails qui revendiquait 700 000 clients à la fin de l’année 2016.

Axa banque est une banque de détails qui revendiquait 700 000 clients à la fin de l’année 2016.

Si ce type d’emprunt est moins accessible au grand public dans les établissements bancaires traditionnels, il est beaucoup plus abordable dans les banques virtuelles actuelles. Celles-ci offrent de nombreux avantages, notamment en matière de tarification, de rapidité, d’accessibilité et d’efficacité.

Si ce type d’emprunt est moins accessible au grand public dans les établissements bancaires traditionnels, il est beaucoup plus abordable dans les banques virtuelles actuelles. Celles-ci offrent de nombreux avantages, notamment en matière de tarification, de rapidité, d’accessibilité et d’efficacité. Pour ce dernier, il s’agit d’une certaine somme d’argent prêtée par un organisme financier dans le but de financer la construction ou l’achat d’une résidence principale/secondaire, ou encore d’un bien destiné à la location.

Pour ce dernier, il s’agit d’une certaine somme d’argent prêtée par un organisme financier dans le but de financer la construction ou l’achat d’une résidence principale/secondaire, ou encore d’un bien destiné à la location. En matière de prêt immobilier, l’emprunteur est protégé par l’article L312-1 du Code de la Consommation. Celui-ci impose un délai de rétractation de 10 jours afin que le client puisse prendre le temps de bien réfléchir sur son engagement.

En matière de prêt immobilier, l’emprunteur est protégé par l’article L312-1 du Code de la Consommation. Celui-ci impose un délai de rétractation de 10 jours afin que le client puisse prendre le temps de bien réfléchir sur son engagement. C’est une opération qui consiste à renégocier un crédit souscrit à un taux plus élevé que ceux pratiqués sur le marché au moment du rachat.

C’est une opération qui consiste à renégocier un crédit souscrit à un taux plus élevé que ceux pratiqués sur le marché au moment du rachat. Celle-ci est calculée à partir de ses revenus et ne doit dépasser un taux d’endettement de 33 %. À titre d’exemple, un couple qui touche 4 000 euros nets par mois ne pourra pas dépasser un remboursement mensuel de 1 320 euros, hors charges fixes (loyer, pension, prêt perso ou auto…).

Celle-ci est calculée à partir de ses revenus et ne doit dépasser un taux d’endettement de 33 %. À titre d’exemple, un couple qui touche 4 000 euros nets par mois ne pourra pas dépasser un remboursement mensuel de 1 320 euros, hors charges fixes (loyer, pension, prêt perso ou auto…). Le montant des mensualités dépend principalement du taux appliqué par l’organisme prêteur.

Le montant des mensualités dépend principalement du taux appliqué par l’organisme prêteur. En France, ils représentent en moyenne neuf emprunts sur dix. Comme leur nom l’indique, ils sont déterminés préalablement par la banque, ce qui permet à l’emprunteur de savoir combien il doit payer par mois et à combine s’élèvent les intérêts.

En France, ils représentent en moyenne neuf emprunts sur dix. Comme leur nom l’indique, ils sont déterminés préalablement par la banque, ce qui permet à l’emprunteur de savoir combien il doit payer par mois et à combine s’élèvent les intérêts. Ils ont l’avantage d’afficher un taux de départ plus faible que les crédits immobiliers à taux fixes.

Ils ont l’avantage d’afficher un taux de départ plus faible que les crédits immobiliers à taux fixes. Souscrire un crédit immobilier est un véritable engagement qu’il convient de porter une attention particulière sur un certain nombre de paramètres avant de porter son choix sur la première offre venue.

Souscrire un crédit immobilier est un véritable engagement qu’il convient de porter une attention particulière sur un certain nombre de paramètres avant de porter son choix sur la première offre venue. Les banques, traditionnelles ou online, sont rémunérées grâce aux intérêts engendrés par les crédits qu’elles proposent.

Les banques, traditionnelles ou online, sont rémunérées grâce aux intérêts engendrés par les crédits qu’elles proposent. Il est réglementé par l’article R313-1 du Code de la Consommation et détermine le montant que l’emprunteur doit payer en contrepartie de sa dette.

Il est réglementé par l’article R313-1 du Code de la Consommation et détermine le montant que l’emprunteur doit payer en contrepartie de sa dette. Comme indiqué précédemment, la loi prévoit un seuil de mensualité à ne pas dépasser, soit un tiers des revenus personnels ou familiaux.

Comme indiqué précédemment, la loi prévoit un seuil de mensualité à ne pas dépasser, soit un tiers des revenus personnels ou familiaux. D’une règle générale, la durée de remboursement d’un prêt immobilier ne dépasse pas 25 ans. Elle varie selon le montant d’endettement du client. Plus elle est élevée, plus le taux d’intérêt proposé le sera aussi.

D’une règle générale, la durée de remboursement d’un prêt immobilier ne dépasse pas 25 ans. Elle varie selon le montant d’endettement du client. Plus elle est élevée, plus le taux d’intérêt proposé le sera aussi. Si vous avez des doutes ou souhaitez avoir plus de précision sur le calcul de votre prêt immobilier, vous pourrez effectuer des simulations en ligne via des comparateurs de crédits online.

Si vous avez des doutes ou souhaitez avoir plus de précision sur le calcul de votre prêt immobilier, vous pourrez effectuer des simulations en ligne via des comparateurs de crédits online. C’est pour cette raison qu’il est systématiquement accompagné de garanties pour couvrir les remboursements en cas de défaillance de paiement : décès, invalidité, incapacité de travail ou perte d’emploi.

C’est pour cette raison qu’il est systématiquement accompagné de garanties pour couvrir les remboursements en cas de défaillance de paiement : décès, invalidité, incapacité de travail ou perte d’emploi. Avec la diversité de l’offre de crédit immobilier sur Internet, pas facile de s’y retrouver sans passer par un comparateur de banque en ligne.

Avec la diversité de l’offre de crédit immobilier sur Internet, pas facile de s’y retrouver sans passer par un comparateur de banque en ligne. C’est plutôt pertinent et plus rassurant pour l’emprunteur lambda, d’autant plus que le TEG proposé est essentiellement compétitif. Avec l’assurance comprise, il débute à 2,30 %.

C’est plutôt pertinent et plus rassurant pour l’emprunteur lambda, d’autant plus que le TEG proposé est essentiellement compétitif. Avec l’assurance comprise, il débute à 2,30 %. Banque virtuelle de la caisse fédérative du Crédit Mutuel, Cofidis se lance aussi dans le crédit immobilier avec son offre Projexio.

Banque virtuelle de la caisse fédérative du Crédit Mutuel, Cofidis se lance aussi dans le crédit immobilier avec son offre Projexio. Parmi les acteurs majeurs du secteur, Cetelem met à disposition des clients une large gamme de produits bancaires, notamment des crédits immobiliers à taux fixes ou variables, sans plafond, des crédits relais, PTZ+…

Parmi les acteurs majeurs du secteur, Cetelem met à disposition des clients une large gamme de produits bancaires, notamment des crédits immobiliers à taux fixes ou variables, sans plafond, des crédits relais, PTZ+… Aussi, le TEG est à seulement 2,01 % pour les emprunts de 100 000 euros contractés sur 14 ans. L’assurance est déjà comprise, sans aucuns frais de dossier.

Aussi, le TEG est à seulement 2,01 % pour les emprunts de 100 000 euros contractés sur 14 ans. L’assurance est déjà comprise, sans aucuns frais de dossier. La banque en ligne dispose ainsi de plusieurs types de crédits immobiliers, à taux fixes ou variables, des crédits relais, sans plafond, crédit immobilier à taux zéro, etc.

La banque en ligne dispose ainsi de plusieurs types de crédits immobiliers, à taux fixes ou variables, des crédits relais, sans plafond, crédit immobilier à taux zéro, etc. Ils sont intéressants pour les primo-accédants, mais sont assez élevés que ceux des concurrents. Il faudra également prévoir les frais de remboursements anticipés et les taux d’assurances.

Ils sont intéressants pour les primo-accédants, mais sont assez élevés que ceux des concurrents. Il faudra également prévoir les frais de remboursements anticipés et les taux d’assurances.

Il convient néanmoins de vous assurer avant que vous n’en disposiez pas déjà un, car une personne peut avoir un seul livret A sous peine d’impôts sur les rendements de valeurs mobilières. En effet, beaucoup de parents ouvrent aujourd’hui un compte Livret A à leurs enfants sans que ces derniers le sachent. Depuis 2013, les banques vérifient auprès des autorités fiscales que chaque demandeur de livret A ne dispose pas déjà d’un compte.

Il convient néanmoins de vous assurer avant que vous n’en disposiez pas déjà un, car une personne peut avoir un seul livret A sous peine d’impôts sur les rendements de valeurs mobilières. En effet, beaucoup de parents ouvrent aujourd’hui un compte Livret A à leurs enfants sans que ces derniers le sachent. Depuis 2013, les banques vérifient auprès des autorités fiscales que chaque demandeur de livret A ne dispose pas déjà d’un compte. C’est l’occasion pour votre enfant de se constituer une première épargne. Il n’y a aucun moyen de paiement qui sera associé au compte outre la carte de débit. Cependant, en principe, il existe une limite de retrait pour tous les comptes.

C’est l’occasion pour votre enfant de se constituer une première épargne. Il n’y a aucun moyen de paiement qui sera associé au compte outre la carte de débit. Cependant, en principe, il existe une limite de retrait pour tous les comptes. Quel montant pour ouvrir un PEL ou CEL ? Un minimum de dépôt de 225 € pour le PEL et de 300 € pour le CEL est requis pour ouvrir un compte.

Quel montant pour ouvrir un PEL ou CEL ? Un minimum de dépôt de 225 € pour le PEL et de 300 € pour le CEL est requis pour ouvrir un compte. L’ouverture d’un livret d’épargne populaire est soumise à des conditions de revenus ou de salaire qu’il convient de respecter pour une ouverture de compte. La première chose à faire est notamment de trouver la bonne banque et de s’y adresser.

L’ouverture d’un livret d’épargne populaire est soumise à des conditions de revenus ou de salaire qu’il convient de respecter pour une ouverture de compte. La première chose à faire est notamment de trouver la bonne banque et de s’y adresser. La banque en ligne appartient au groupe ING qui est la seconde banque la plus puissante au monde.

La banque en ligne appartient au groupe ING qui est la seconde banque la plus puissante au monde. Elles répondent aux besoins des personnes occupées qui veulent une banque rapide, pratique, facile d’utilisation et accessible à tout moment. Les tarifs sont très avantageux et la relation entre la banque et l’utilisateur est très optimisée.

Elles répondent aux besoins des personnes occupées qui veulent une banque rapide, pratique, facile d’utilisation et accessible à tout moment. Les tarifs sont très avantageux et la relation entre la banque et l’utilisateur est très optimisée. Boursorama est une banque qui a vu le jour en 1995. C’est la filiale de la Société Générale qui assure à ses clients la sécurité et la garantie de votre placement.

Boursorama est une banque qui a vu le jour en 1995. C’est la filiale de la Société Générale qui assure à ses clients la sécurité et la garantie de votre placement. Il s’agit d’une des banques les plus prisées des Français en étant l’une des plus anciennes banques en ligne en France. Elle a récemment pris possession de plusieurs autres entreprises telles que i-Bourse ou encore Comdirect France.

Il s’agit d’une des banques les plus prisées des Français en étant l’une des plus anciennes banques en ligne en France. Elle a récemment pris possession de plusieurs autres entreprises telles que i-Bourse ou encore Comdirect France. La banque Monabanq est une banque qui donne la priorité aux personnes avant l’argent avec le slogan « La banque des gens avant l’argent ». 92 % des clients de la banque la recommandent.

La banque Monabanq est une banque qui donne la priorité aux personnes avant l’argent avec le slogan « La banque des gens avant l’argent ». 92 % des clients de la banque la recommandent.

Le livret d’épargne, comment ça marche ? Il permet de placer un fonds à court terme. Tous les débuts ou fins d’années, un intérêt sous forme de rémunération vous est versé. Le montant de ces intérêts dépend notamment du montant investi sur le livret et ils sont générés dans un délai de 15 jours après la position.

Le livret d’épargne, comment ça marche ? Il permet de placer un fonds à court terme. Tous les débuts ou fins d’années, un intérêt sous forme de rémunération vous est versé. Le montant de ces intérêts dépend notamment du montant investi sur le livret et ils sont générés dans un délai de 15 jours après la position. Les modalités sont définies par l’État pour les livrets règlementés, c’est-à-dire le taux de rémunération, les plafonds, les conditions, etc.

Les modalités sont définies par l’État pour les livrets règlementés, c’est-à-dire le taux de rémunération, les plafonds, les conditions, etc. Le livret d’épargne A est le plus répandu des livrets règlementés, plus de 60 millions de français y sont souscrits actuellement. C’est un des livrets d’épargne les plus intéressants.

Le livret d’épargne A est le plus répandu des livrets règlementés, plus de 60 millions de français y sont souscrits actuellement. C’est un des livrets d’épargne les plus intéressants. Ce livret d’épargne ordinaire règlementé par l’État est une épargne 100 % défiscalisé. L’encours est disponible à tout moment. Cependant, il faut une autorisation parentale ou du représentant légal pour les jeunes de moins de 16 ans. L’avantage de ce type de livret est sa souplesse de fonctionnement.

Ce livret d’épargne ordinaire règlementé par l’État est une épargne 100 % défiscalisé. L’encours est disponible à tout moment. Cependant, il faut une autorisation parentale ou du représentant légal pour les jeunes de moins de 16 ans. L’avantage de ce type de livret est sa souplesse de fonctionnement. Ce produit d’épargne rémunéré leur permet de placer leur argent tout en profitant de conditions entretenant un pouvoir d’achat. Il est assez similaire au livret A, notamment en ce qui concerne les caractéristiques essentielles. D’ailleurs, la plus grande majorité des banques proposent ce type de livret. Une personne ne peut ouvrir qu’un livret d’épargne populaire.

Ce produit d’épargne rémunéré leur permet de placer leur argent tout en profitant de conditions entretenant un pouvoir d’achat. Il est assez similaire au livret A, notamment en ce qui concerne les caractéristiques essentielles. D’ailleurs, la plus grande majorité des banques proposent ce type de livret. Une personne ne peut ouvrir qu’un livret d’épargne populaire. Le CEL ou le compte épargne de logement est aussi un livret d’épargne non imposable règlementé. C’est une épargne triée au PEL qui ne peut être ouvert que dans les banques avec PEL.

Le CEL ou le compte épargne de logement est aussi un livret d’épargne non imposable règlementé. C’est une épargne triée au PEL qui ne peut être ouvert que dans les banques avec PEL. Ce produit bancaire est disponible depuis 2011. Les comptes ouverts à partir du 1er janvier 2018 profitent d’un taux de rémunération est de 1 %. Il autorise son utilisateur à faire un prêt de 2.20 % sans prime d’État.

Ce produit bancaire est disponible depuis 2011. Les comptes ouverts à partir du 1er janvier 2018 profitent d’un taux de rémunération est de 1 %. Il autorise son utilisateur à faire un prêt de 2.20 % sans prime d’État. Il y a notamment les avantages que procure chaque épargne. Il convient également de comprendre comment est calculé le taux d’intérêt pour chaque épargne.

Il y a notamment les avantages que procure chaque épargne. Il convient également de comprendre comment est calculé le taux d’intérêt pour chaque épargne. Ouvrir un livret d’épargne en ligne est assez facile sachant que vous gagnez en temps et en énergie. Les démarches se font dans un délai rapide. Commencez par un formulaire en ligne.

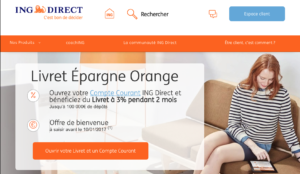

Ouvrir un livret d’épargne en ligne est assez facile sachant que vous gagnez en temps et en énergie. Les démarches se font dans un délai rapide. Commencez par un formulaire en ligne. Cette banque déjà connue de tous propose plusieurs livrets au choix dont le livret épargne Orange.

Cette banque déjà connue de tous propose plusieurs livrets au choix dont le livret épargne Orange. Le Livret Hello est un livret d’épargne fiscalisé, sans plafond et sans frais. Tandis que le Livret Hello + est à paliers. Les conditions sont assez similaires au premier livret, c’est-à-dire, zéro frais et pas de plafond.

Le Livret Hello est un livret d’épargne fiscalisé, sans plafond et sans frais. Tandis que le Livret Hello + est à paliers. Les conditions sont assez similaires au premier livret, c’est-à-dire, zéro frais et pas de plafond. Il vous est possible de faire des opérations en ligne tous les jours et à tout moment. Le livret d’épargne boursorama propose plusieurs profils de gestion au choix et vous profitez d’un rapport de gestion mensuel.

Il vous est possible de faire des opérations en ligne tous les jours et à tout moment. Le livret d’épargne boursorama propose plusieurs profils de gestion au choix et vous profitez d’un rapport de gestion mensuel. Vous avez aussi la possibilité d’épargner à votre rythme et d’alimenter votre compte en fonction de vos moyens.

Vous avez aussi la possibilité d’épargner à votre rythme et d’alimenter votre compte en fonction de vos moyens. Monabanq propose un Livret d’épargne qui s’adresse aux personnes physiques majeures.

Monabanq propose un Livret d’épargne qui s’adresse aux personnes physiques majeures. Il s’adresse tant aux majeurs qu’aux mineurs, mais ces derniers doivent ouvrir et accéder à leur compte avec l’intermédiaire d’un représentant légal.

Il s’adresse tant aux majeurs qu’aux mineurs, mais ces derniers doivent ouvrir et accéder à leur compte avec l’intermédiaire d’un représentant légal.

En effet, contrairement aux établissements traditionnels, elles s’adressent aussi bien aux professionnels qu’aux personnes sans revenus fixes et les RSA, en passant par les mineurs sous certaines conditions.

En effet, contrairement aux établissements traditionnels, elles s’adressent aussi bien aux professionnels qu’aux personnes sans revenus fixes et les RSA, en passant par les mineurs sous certaines conditions. Compte courant, carte bancaire, offre de crédit, livret d’épargne… il y en a pour tous les besoins, même les plus exigeants.

Compte courant, carte bancaire, offre de crédit, livret d’épargne… il y en a pour tous les besoins, même les plus exigeants. Certains peuvent exiger une domiciliation de revenus, d’autres non. Et si la majorité d’entre eux ne demandent aucun versement mensuel, quelques-uns comme ING Direct exigent un dépôt de 1200 €/mois.

Certains peuvent exiger une domiciliation de revenus, d’autres non. Et si la majorité d’entre eux ne demandent aucun versement mensuel, quelques-uns comme ING Direct exigent un dépôt de 1200 €/mois. De nombreux paramètres doivent être pris en compte dans le choix d’une banque dématérialisée, et cela en fonction de ses besoins personnels.

De nombreux paramètres doivent être pris en compte dans le choix d’une banque dématérialisée, et cela en fonction de ses besoins personnels. Outre ces critères, le choix d’une banque online se fait également en fonction de votre profil.

Outre ces critères, le choix d’une banque online se fait également en fonction de votre profil. De nombreux établissements soumettent en effet l’ouverture d’un compte à des conditions de revenus, des dépôts importants ou encore la domiciliation obligatoire.

De nombreux établissements soumettent en effet l’ouverture d’un compte à des conditions de revenus, des dépôts importants ou encore la domiciliation obligatoire. Chez Monabanq, le dépôt initial est de 150 euros et aucun justificatif de revenu n’est exigé. C’est donc la banque la plus adaptée aux personnes travaillant en contrat CDD.

Chez Monabanq, le dépôt initial est de 150 euros et aucun justificatif de revenu n’est exigé. C’est donc la banque la plus adaptée aux personnes travaillant en contrat CDD. Même avec leur développement, la plupart d’entre elles ne proposent pas encore des offres adaptées aux professionnels : auto entrepreneur et professionnel libéral entre autres.

Même avec leur développement, la plupart d’entre elles ne proposent pas encore des offres adaptées aux professionnels : auto entrepreneur et professionnel libéral entre autres. Pour ce qui est d’une banque en ligne PME, SARL, EURL, aucune offre n’est actuellement disponible sur Internet même si certaines plateformes comme ING Direct et Boursorama ont promis de trouver une solution adaptée aux gérants d’entreprise.

Pour ce qui est d’une banque en ligne PME, SARL, EURL, aucune offre n’est actuellement disponible sur Internet même si certaines plateformes comme ING Direct et Boursorama ont promis de trouver une solution adaptée aux gérants d’entreprise. Les banques virtuelles leur proposent ainsi des produits bancaires avantageux, notamment la gratuité.

Les banques virtuelles leur proposent ainsi des produits bancaires avantageux, notamment la gratuité. Certaines plateformes autorisent l’ouverture de compte sans justification de revenu ni de domiciliation. Aussi, elles proposent la gratuité sur la quasi-totalité de leurs produits et services.

Certaines plateformes autorisent l’ouverture de compte sans justification de revenu ni de domiciliation. Aussi, elles proposent la gratuité sur la quasi-totalité de leurs produits et services. Il est donc primordial d’économiser sur ses frais bancaires en optant pour la banque la moins chère, d’où l’intérêt de se tourner vers une banque dématérialisée qui propose la gratuité sur la majorité de ses produits et services.

Il est donc primordial d’économiser sur ses frais bancaires en optant pour la banque la moins chère, d’où l’intérêt de se tourner vers une banque dématérialisée qui propose la gratuité sur la majorité de ses produits et services. Avec la démocratisation des banques virtuelles, les personnes handicapées peuvent gérer leurs opérations bancaires depuis chez eux via leur smartphone.

Avec la démocratisation des banques virtuelles, les personnes handicapées peuvent gérer leurs opérations bancaires depuis chez eux via leur smartphone. Si les démarches d’ouverture de compte pour adolescent sont souvent compliquées dans les banques traditionnelles, elles le sont moins dans un organisme virtuel.

Si les démarches d’ouverture de compte pour adolescent sont souvent compliquées dans les banques traditionnelles, elles le sont moins dans un organisme virtuel.